Instituições financeiras investem em campanhas de marketing para atrair brasileiros em busca de proteção e rentabilidade

Não é novidade que o patamar atual da taxa de juros brasileira impulsionou a procura por investimentos que ofereçam maior rentabilidade. Apenas a título de exemplo, o número de CPFs inscritos na B3, a Bolsa brasileira, saltou 92% em 2020.

A busca por proteção contra a inflação e melhores ganhos aumentou também a concorrência entre as instituições financeiras, que partiram para novas estratégias de marketing a fim de conquistar o investidor novato. Esse é o caso do PicPay, fintech que oferece o serviço de carteira digital e investiu em participações no Big Brother Brasil para anunciar uma rentabilidade de 210% do CDI nos saldos em conta. Segundo Phillip Klien, vice-presidente de marketing e growth do PicPay, uma das ações da marca durante a prova do anjo garantiu um recorde de quase 3 mil cadastros por minuto e 110 mil usuários acessando o aplicativo durante a primeira prova do líder.

Mas o que significa, na prática, a rentabilidade de um percentual do CDI é a dúvida de muitos brasileiros. O Forbes Money conversou com especialistas para esclarecer o que é o CDI e como os investimentos atrelados à sigla podem garantir ganhos superiores à tradicional caderneta de poupança.

De acordo com Samuel Durso, economista e professor da Fipecafi, o CDI (Certificado de Depósito Interbancário) consiste na taxa de referência cobrada pelos bancos para empréstimos entre eles. “Algumas vezes, o volume de saque em comparação com os depósitos pode ser muito elevado, fazendo com que uma instituição financeira precise pegar dinheiro emprestado com outra para manter as demandas regulatórias em dia. Dessa forma, o CDI nada mais é do que uma transação de empréstimos de curtíssimo prazo usada pelos bancos”, explica.

LEIA MAIS: Tudo sobre finanças e o mercado de ações

Mas como isso afeta a rentabilidade do seu dinheiro?

O CDI segue sempre a Selic e, nos investimentos, oferece uma rentabilidade praticamente semelhante à taxa básica de juros da economia. Atualmente, a taxa Selic está em 2% ao ano, enquanto o CDI está em 1,90% ao ano.

Por seguir a Selic e ser utilizada como referência nas transações entre os bancos, os investimentos com rentabilidade atrelada ao CDI, em geral, oferecem baixo risco, mas deixam a rentabilidade a desejar na comparação com outros produtos financeiros de renda fixa e renda variável.

Na visão de Daniel Januzzi, economista da Magnetis, esse não é um bom momento para deixar o dinheiro em CDI, “as pessoas estão acostumadas com a taxa selic de cinco anos atrás, que era 14% e hoje está em 2%”, comenta, acrescentando que no caso da carteira de 210% do PicPay, a rentabilidade dos recursos aplicados será de apenas 4% ao ano.

Em 2016, a taxa Selic atingiu a faixa dos 14% ao ano, mas a partir de 2017 entrou em trajetória descendente, chegando a 2% em 2020

CDI vs. Poupança

Apesar de render menos que muitas outras aplicações financeiras disponíveis no mercado, os investimentos que rendem um percentual do CDI ainda são uma opção melhor que a poupança.

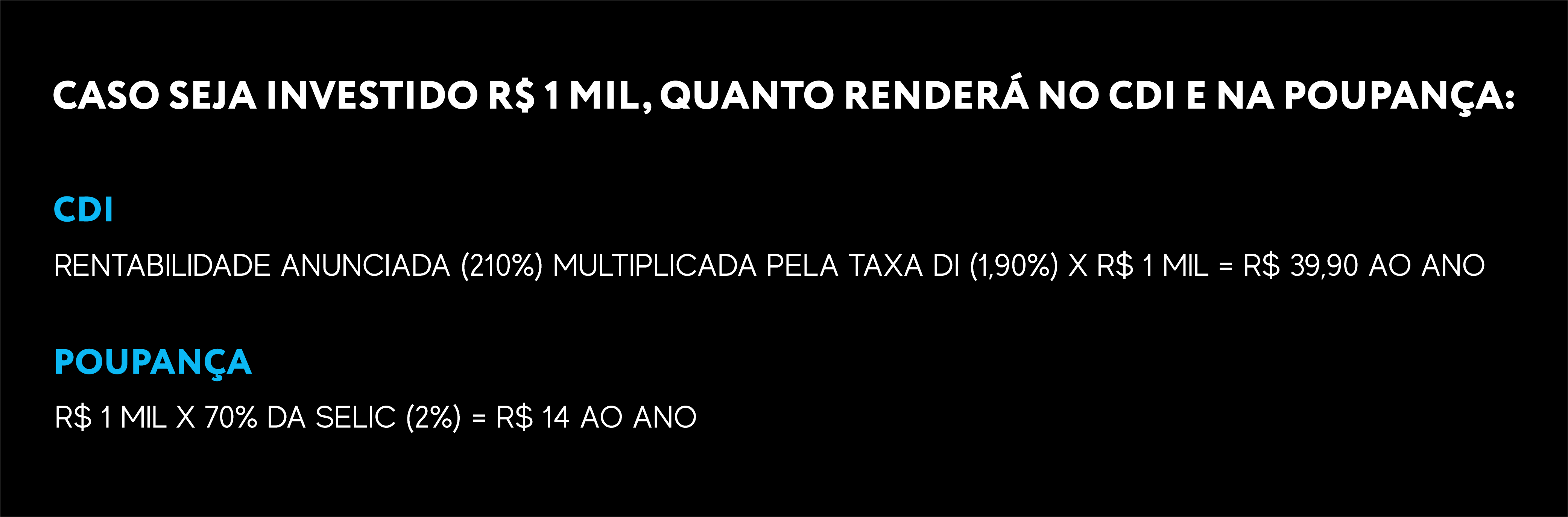

O economista da Magnetis explica que os depósitos realizados hoje na poupança rendem apenas 70% da Selic, conforme regra atual. Dessa forma, com a Selic a 2%, um investimento de R$ 1 mil rendendo 210% do CDI ao ano, como no caso do PicPay, por exemplo, terá rentabilidade nominal de R$ 39,90 ao ano. Já o mesmo valor na poupança terá retorno nominal de R$ 14 ao ano.

Os valores calculados são rendimentos nominais (rentabilidade bruta em um determinado período antes das taxas e impostos)

Siga FORBES Brasil nas redes sociais:

Facebook

Twitter

Instagram

YouTube

LinkedIn

Siga Forbes Money no Telegram e tenha acesso a notícias do mercado financeiro em primeira mão

Baixe o app da Forbes Brasil na Play Store e na App Store.

Tenha também a Forbes no Google Notícias.