Se quiser ver o futuro das muitas sociedades de aquisição de propósito específico (SPACs, na sigla em inglês de “special purpose acquisition companies”) que inundam o mercado atualmente, olhe para o passado recente. Quase cinco anos atrás, o bilionário Tillman Fertitta, da Landry’s Seafood, abriu o capital da Landcadia Holdings no valor de US$ 345 milhões. Apesar de, conforme o modelo de “cheque em branco” das SPACs, ainda não haver nenhum negócio operacional, dezenas de fundos de hedge afluíram a seu IPO a US$ 10 por unidade.

Em maio de 2018, a Landcadia finalmente localizou seu alvo: um serviço online de delivery de comida chamado Waitr, ainda embrionário, que viria a se fundir com a SPAC em troca de US$ 252 milhões em dinheiro. Fertitta propagandeou que a startup da Louisiana, com US$ 65 milhões em receita, agora teria acesso a 4 milhões de membros dos programas de fidelidade de seus restaurantes e cassinos, além de uma nova parceria com sua franquia do Houston Rockets, da NBA. No entanto, passados dois anos, você provavelmente nunca ouviu falar da Waitr. Por isso, as ações dela estavam sendo negociadas recentemente a US$ 2,62, uma queda de mais de 70% em relação ao preço do IPO (o índice S&P 500 subiu 76% no mesmo período).

VEJA TAMBÉM: Batalha dos bilionários: Bezos e Ambani disputam liderança do varejo na Índia

A Waitr foi um desastre para quase todo mundo que comprou as ações no início. Porém, os fundos de hedge que compraram as unidades do IPO da Landcadia se saíram bem. Praticamente todos recuperaram seu investimento inicial, com juros, e muitos lucraram ao exercerem warrants no mercado pós-abertura de capital. “As SPACs são uma alternativa de rendimento fenomenal”, diz David Sultan, diretor de investimentos da Fir Tree Partners, um fundo de hedge de US$ 3 bilhões que aderiu ao IPO da SPAC Landcadia de Fertitta – e a quase todos os outros que pôde.

O boom das SPACs em 2020 é provavelmente o fato mais importante do ano em Wall Street, mas quase ninguém notou a força silenciosa por trás dessa bolha especulativa: duas dezenas de fundos de hedge obscuros, como Polar Asset Management e Davidson Kempner, conhecidos pelos iniciados como a “máfia das SPACs”. É uma oferta que eles não podem recusar. Cerca de 97% desses fundos de hedge resgatam ou vendem suas ações do IPO antes que as fusões-alvo sejam consumadas, segundo um estudo feito recentemente com 47 SPACs por Michael Ohlrogge, professor da Faculdade de Direito da Universidade de Nova York (NYU), e por Michael Klausner, professor da Faculdade de Direito da Universidade Stanford. Embora sejam avessos a entrar em detalhes, os fundos de hedge da máfia das SPACs dizem que os retornos estão atualmente em torno de 20%. “O potencial de valorização é ilimitado”, entusiasma-se Patrick Galley, gerente de portfólio da RiverNorth, sediada em Chicago, responsável por um portfólio de US$ 200 milhões em investimentos em SPACs. Roy Behren, da Westchester Capital Management, fundo que conta com um portfólio de pelo menos 40 SPACs em um total de US$ 470 milhões, acrescenta em linguagem mais clara: “Nós adoramos a relação risco-remuneração delas”.

Como não adorar algo cujo “risco” é quase zero? Só há um perdedor nessa equação. Como sempre, é o investidor de varejo, o usuário novato da Robinhood, a empresa de fundos bem-intencionada, como a Fidelity. Todos eles levam suas picaretas para a corrida do ouro das SPACs, sem entender que as oportunidades já foram exploradas muito antes de eles chegarem – pelos patrocinadores, que veem um ganho fácil, os empreendedores, que recebem valores polpudos quando sua empresa é adquirida, e os fundos de hedge da máfia das SPACs, que lubrificam tudo isso.

Vai ficar muito pior para os pequenos. Grandes firmas de análise quantitativa – a Millennium Management, de Izzy Englander, a Moore Capital, de Louis Bacon, a BlueCrest Capital, de Michael Platt – entraram na jogada recentemente. É claro que todas ganharam bilhões com base em estratégias de negociação algorítmica, e não participando de IPOs especulativos de empresas que ainda nem têm um produto. Mas não é necessária inteligência artificial para saber quais as vantagens de um negócio seguro. E isso significa uma enxurrada de dinheiro fácil para aquisições cada vez mais ilusórias. Ohlrogge, da NYU, diz: “Será um desastre para os investidores que permanecerem até a fusão”.

Nos primeiros 10 meses de 2020, aproximadamente, 178 SPACs abriram o capital em um total de US$ 65 bilhões, de acordo com a SPACInsider – mais do que a soma desses negócios nos dez anos anteriores. Essa é apenas uma indicação de que a atual onda de sociedades do tipo “cheque em branco” é diferente das gerações anteriores.

E AINDA: B3 mais que dobra número de investidores ativos para 3.178.780 em outubro

Na década de 1980, as SPACs eram conhecidas como blind pools e dominadas por pseudocorretoras tristemente famosas por roubar investidores crédulos sob bandeiras como First Jersey Securities e Stratton Oakmont, esta última retratada no filme O Lobo de Wall Street. Os blind pools contornavam o controle regulamentar e costumavam se concentrar em empresas operacionais aparentemente promissoras – aquelas cujas perspectivas pareciam incríveis nas ofertas que os corretores faziam por telefone. Os corretores de ações, que normalmente possuíam grandes lotes de ações e warrants, inflavam os preços fazendo negociações entre os clientes e então desovavam suas ações com lucro antes que elas inevitavelmente despencassem. As ações eram negociadas nas sombras de Wall Street por centavos, e os valores dos negócios eram minúsculos, normalmente inferiores a US$ 10 milhões.

Em 1992, um advogado de Long Island chamado David Nussbaum, CEO da corretora GKN Securities, estruturou um novo tipo de sociedade com “cheque em branco” que oferecia mais proteções ao investidor, inclusive a separação do dinheiro do IPO em uma conta-caução. Ele até criou uma denominação enfeitada: sociedade de aquisição de propósito específico.

A ideia básica das novas SPACs era a seguinte: um patrocinador pagaria a subscrição e os custos jurídicos referentes ao IPO de uma nova empresa de fachada e teria dois anos para usar o rendimento para comprar um alvo de aquisição. Para motivar os investidores em IPOs a colocar seu dinheiro nessas novas SPACs enquanto os patrocinadores buscavam um negócio, as unidades do IPO, que geralmente custam US$ 10 cada, incluíam uma ação ordinária e warrants para comprar mais ações a US$ 11,50. Em alguns casos, os detentores de unidades também recebiam ações gratuitas na forma de “direitos” conversíveis em ações ordinárias. Se um negócio não fosse identificado dentro de dois anos ou se o investidor no IPO desse um voto contrário, os detentores podiam resgatar seu investimento inicial – mas, muitas vezes, apenas 85% dele.

A GKN subscreveu 13 negócios com “cheque em branco” na década de 1990, mas teve problemas regulamentares com a Associação Nacional de Corretores de Valores, que multou a corretora em US$ 725 mil e a obrigou a devolver US$ 1,4 milhão por cobrar demais de 1,3 mil investidores. A GKN fechou em 2001, mas Nussbaum reapareceu em 2003 administrando a EarlyBirdCapital, que continua sendo uma grande subscritora de SPACs até hoje.

As SPACs caíram em desgraça na época da bolha das pontocom, quando a emissão de IPOs tradicionais estava em alta. No início dos anos 2000, o interesse pelas SPACs voltou com o mercado aquecido, e porte dos negócios começou a aumentar. Antes da crise de 2008, os negociadores Nelson Peltz e Martin Franklin usaram SPACs para obter financiamento, levantando centenas de milhões de dólares cada.

LEIA AQUI: O mistério de US$ 2 bilhões por trás da posse da fintech Kaspi, listada em Londres

Por volta de 2015, as SPACs começaram a oferecer aos investidores em IPOs garantias de devolução de 100% do dinheiro com juros; o detentor também teria o direito de manter quaisquer warrants ou direitos especiais, mesmo que votasse contra a fusão e oferecesse suas ações. Ainda mais significativo, ele poderia votar favoravelmente à fusão e mesmo assim resgatar suas ações. Na verdade, isso deu aos patrocinadores sinal verde para qualquer parceira de fusão que escolhessem. Também fez dos IPOs de SPACs uma proposta sem perdas, dando efetivamente aos compradores uma opção gratuita de compra de ações com preço em elevação. Como a política de juros baixos e dinheiro fácil do Fed impulsionou o mercado de ações para cima por mais de uma década, era apenas uma questão de tempo para as SPACs voltarem à moda. E voltaram com uma força inédita.

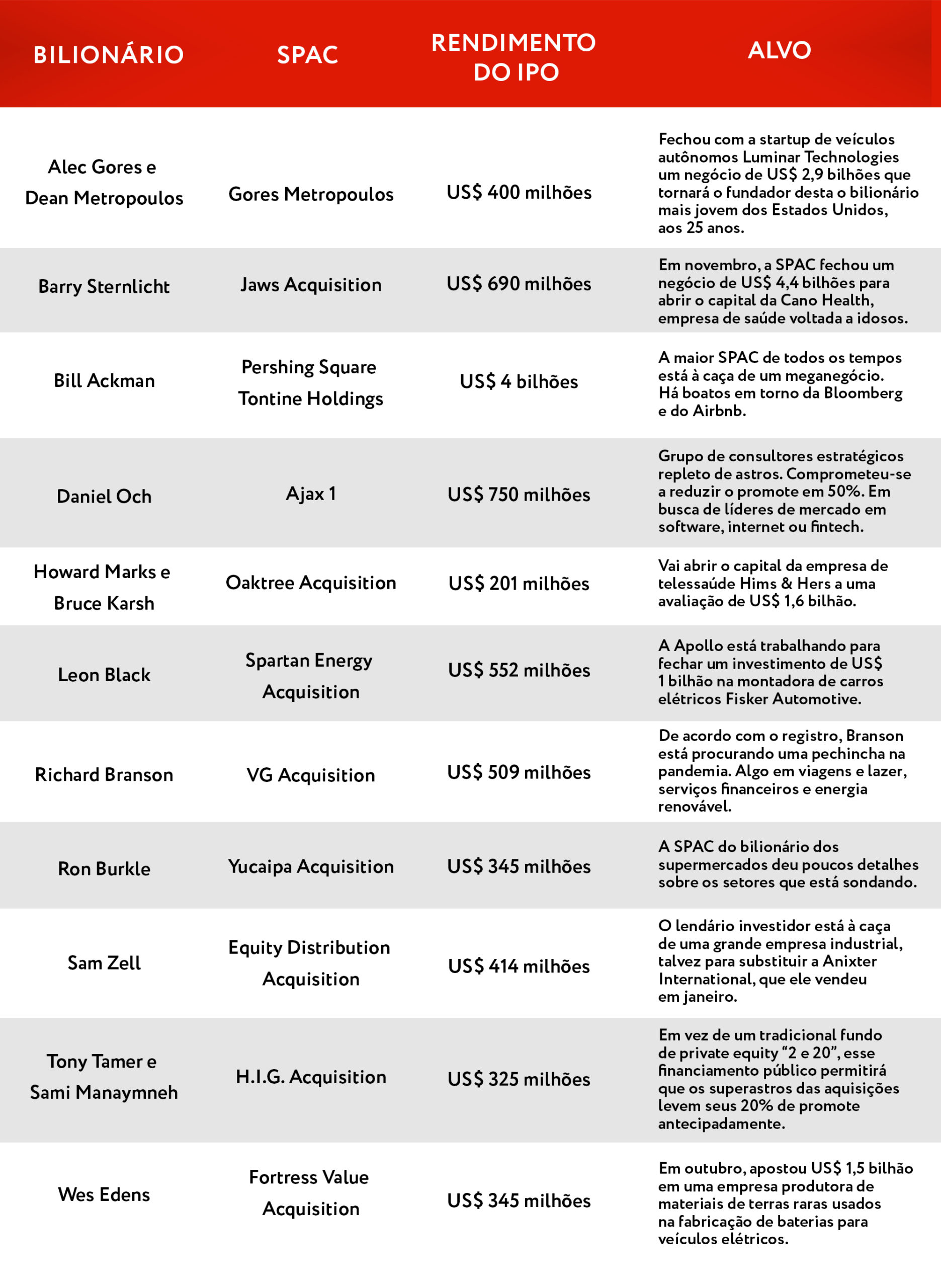

Os administradores de fundos de hedge podem ter viabilizado o boom das SPACs, mas certamente não são os únicos a estar enriquecendo. Em setembro, uma SPAC patrocinada por um bilionário chamada Gores Holdings IV afirmou que daria ao empresário Mat Ishbia, de Pontiac, Michigan, dono do banco hipotecário United Wholesale Mortgage, uma injeção de capital de US$ 925 milhões, que levaria a avaliação da empresa dele a US$ 16 bilhões. Se o negócio for concluído, o patrimônio líquido de Ishbia chegará a US$ 11 bilhões, fazendo dele uma das 50 pessoas mais ricas dos Estados Unidos. “Eu nem sabia o que era uma SPAC”, admite Ishbia. “Achava que era um processo mais eficiente.”

Existem também os patrocinadores, subscritores e advogados que criam SPACs, cada um tirando seu naco dos negócios. Os patrocinadores, que pagam taxas de subscrição e honorários advocatícios para criar e fundir SPACs, normalmente acabam com um generoso presente de acionista conhecido como promote – cerca de 20% das ações ordinárias da SPAC após o IPO.

Alec Gores, bilionário do private equity que ajudou a abrir o capital da United Wholesale Mortgage, registrou cinco SPACs e levantou mais de US$ 2 bilhões. No negócio que envolve a United Wholesale Mortgage, Gores e seus sócios têm o direito de comprar US$ 106 milhões em “ações de fundador” por US$ 25 mil, ou US$ 0,002 por ação. A empresa de private equity de Gores não cria um fundo novo desde 2012. Com ganhos fáceis como esse, por que criaria?

Entre os patrocinadores de SPACs, poucos são capazes de igualar o ritmo frenético de Chamath Palihapitiya. Palihapitiya, de 44 anos, é um ex-executivo do Facebook que, em 2011, fundou a empresa de capital de risco Social Capital no Vale do Silício. Com sua atividade de capital de risco desacelerando, Palihapitiya voltou-se recentemente aos mercados públicos. Em um período de 37 meses, ele arrecadou US$ 4,3 bilhões em seis SPACs registradas na Bolsa de Valores de Nova York sob os códigos IPOA, IPOB, IPOC, IPOD, IPOE e IPOF. As ações de fundador que ele recebeu por seu promote totalizarão nada menos do que US$ 1 bilhão, segundo estimativas da Forbes. No final de 2019, Palihapitiya usou uma de suas SPACs para abrir o capital da Virgin Galactic. Dois outros negócios já foram anunciados: fusões com a plataforma de compra de casas Opendoor por US$ 5 bilhões e com a seguradora de saúde Clover Health por US$ 3,7 bilhões. Palihapitiya e Gores destacam que pretendem investir centenas de milhões por meio de colocações privadas em seus negócios.

Dos US$ 65 bilhões levantados em IPOs de SPACs até agora em 2020, a Forbes calcula que, ao todo, patrocinadores como Gores e Palihapitiya devem arrecadar mais de US$ 10 bilhões em capital disponível. Ótimo para eles, mas péssimo para os demais acionistas. Na verdade, no momento em que uma SPAC típica celebra um acordo de fusão, os warrants concedidos aos fundos de hedge, as taxas de subscrição e o generoso promote do patrocinador consomem mais de 30% do rendimento do IPO. De acordo com o estudo recente sobre SPACs feito por Ohlrogge e Klausner, uma SPAC típica detém apenas US$ 6,67 em dinheiro por ação de seu preço de IPO original de US$ 10 quando firma um acordo de fusão com sua empresa-alvo.

“O problema do esquema típico de ações de fundador não é apenas a natureza desproporcional da remuneração ou o desalinhamento inerente dos incentivos, mas também o fato de que a natureza extremamente diluidora das ações de fundador torna difícil concluir um negócio em termos atraentes”, diz o bilionário Bill Ackman.

Alguns bilionários, como Ackman, estão estruturando negócios mais justos com suas SPACs. Em julho, Ackman criou uma SPAC chamada Pershing Square Tontine Holdings, com valor recorde de US$ 4 bilhões. Ele está em busca de negócios, mas seus acionistas enfrentarão muito menos diluição porque sua SPAC não tem promote.

“Alguns bilionários estão estruturando negócios mais justos com suas SPACs. Mas a maioria dos negócios de SPACs não inclui bilionários benevolentes.”

O bilionário Daniel Och, magnata dos fundos de hedge que financiou as startups unicórnios Coinbase, Github e Stripe por meio de seu family office, levantou recentemente US$ 750 milhões no IPO da SPAC chamada Ajax I, mas reduziu seu promote para 10%. Seu sócio investidor na Ajax, Glenn Fuhrman, obteve bilhões em lucros administrando o family office de Michael Dell; o conselho da SPAC inclui um elenco de astros da inovação: Kevin Systrom, do Instagram, Anne Wojcicki, da 23andMe, Jim McKelvey, da Square, e Steve Ells, da Chipotle. O grupo comprometeu seu capital pessoal no futuro negócio da Ajax.

“Estamos reduzindo a parte do patrocinador para deixar claro que não se trata de promover o capital de alguém”, diz Och. “Trata-se de investir nosso próprio capital e depois encontrar uma empresa ótima que possamos manter por um longo período.”

A maioria dos negócios de SPACs não inclui bilionários benevolentes. Na verdade, se a história serve de referência, o investidor médio em SPACs pós-fusão pode se preparar para um roubo não muito diferente daqueles negócios ordinários de blind pool oferecidos pelas pseudocorretoras dos anos 1980 e 1990.

Segundo Ohlrogge, da NYU, seis meses após o anúncio de um negócio, o retorno médio das SPACs corresponde a uma perda de 12,3%. Um ano após o anúncio, a maioria das SPACs apresenta queda de 35%. Os retornos devem piorar à medida que as centenas de SPACs atualmente em busca de parceiras de fusão viáveis fiquem mais desesperadas.

Já estão surgindo problemas na grande corrida do ouro das SPACs em 2020.

A empresa de saúde MultiPlan, um dos negócios recentes mais proeminentes, já pode estar em apuros. Adquirida por uma SPAC chamada Churchill Capital Corp. III em um negócio de US$ 1,3 bilhão, suas ações despencaram 25% em novembro, depois que um vendedor a descoberto publicou um relatório questionando se as atividades da empresa estavam indo pior do que ela revelava.

A SPAC Churchill é uma de cinco levadas ao mercado por Michael Klein, ex-banqueiro do Citigroup, as quais arrecadaram quase US$ 5 bilhões. Klein e seus sócios agora têm ações que valem centenas de milhões, graças, em grande medida, aos lucrativos promotes. O M. Klein & Co., banco de investimento de Klein, ganhou dezenas de milhões de dólares em honorários dando assessoria às suas próprias SPACs nos negócios delas. No caso da MultiPlan, o banco de Klein ganhou US$ 30 milhões em honorários para assessorar a Churchill na injeção de capital da SPAC na MultiPlan. O rendimento do IPO, no entanto, agora está em apenas 70 centavos por dólar.

“No fim da crise financeira, havia um papo sobre os resultados esperados quando você tem todos esses traders com incentivos do tipo ‘cara ganha, coroa não perde’, já que se trata do dinheiro de outra pessoa”, disse Carson Block, o vendedor a descoberto que criticou a MultiPlan. “Essas estruturas de incentivo estão firmes e fortes em Wall Street na forma de SPACs.”

E AINDA: A revolução verde foi consumada, diz o novo bilionário da energia eólica dos Estados Unidos

A Nikola Motor, SPAC que abriu a porteira das especulações em veículos elétricos, agora enfrenta investigações do Departamento de Justiça sobre se induziu investidores ao erro quando levantou dinheiro. O fundador, Trevor Milton, saiu, e uma parceria bastante badalada com a General Motors foi posta em dúvida. As ações vêm sendo negociadas 36% abaixo do valor que tinham quando a fusão com a SPAC foi concluída.

Os veículos elétricos não são o único segmento de SPACs que é alvo de euforia exagerada. Até agora, 11 SPACs de cannabis anunciaram um negócio ou estão em busca de um. E em games online, não há nada menos do que 10 SPACs em desenvolvimento.

Cheques em branco para bilionários

As SPACs já foram evitadas pelos investidores experientes. Hoje, são adoradas pelos MAIS RICOS.

Não faz muito tempo que o fraturamento hidráulico também estava na moda em Wall Street, e os IPOs de SPACs forneciam infusões de capital rápidas e fáceis. A Riverstone Holdings, empresa de private equity do ramo de energia, emitiu três SPACs grandes – uma em março de 2016, por US$ 450 milhões, e depois, mais dois IPOs em 2017, levantando US$ 1,7 bilhão –, todas com a intenção de lucrar com os investimentos em petróleo e gás de xisto.

A SPAC Silver Run II da Riverstone adquiriu a Alta Mesa Resources em 2018, mas a empresa logo faliu, incinerando US$ 3,8 bilhões de capitalização de mercado em campos petrolíferos em Oklahoma. Suas outras duas SPACs concluíram as fusões e agora ambas estão sendo negociadas abaixo de US$ 3 por ação.

Apesar de seu histórico desanimador, a Riverstone não teve dificuldades em levantar US$ 200 milhões em outubro para seu quarto IPO de SPAC, a Decarbonization Plus Acquisition. Como o xisto é coisa do passado, Riverstone mudou para tecnologias limpas.

A esperança nunca morre – sobretudo quando você pode contar com o dinheiro de fundos de hedge para financiá-lo.

Siga FORBES Brasil nas redes sociais:

Facebook

Twitter

Instagram

YouTube

LinkedIn

Siga Forbes Money no Telegram e tenha acesso a notícias do mercado financeiro em primeira mão

Baixe o app da Forbes Brasil na Play Store e na App Store.

Tenha também a Forbes no Google Notícias.