{kind=link}

Mas nem sempre foi assim. Priscila Vergueiro, sócia da área tributária da EY, explica que um imposto sobre dividendos vigorou no país até 1995, mas foi abandonado em troca de uma alíquota maior do IRPJ (Imposto de Renda de Pessoas Jurídicas). “Naquela época, decidimos embutir a alíquota do imposto sobre dividendos na do IRPJ. Era uma forma de antecipar o recolhimento do tributo, já que a Receita não precisava esperar as empresas distribuírem os lucros para receber os valores”, diz.

Acompanhe em primeira mão o conteúdo do Forbes Money no Telegram

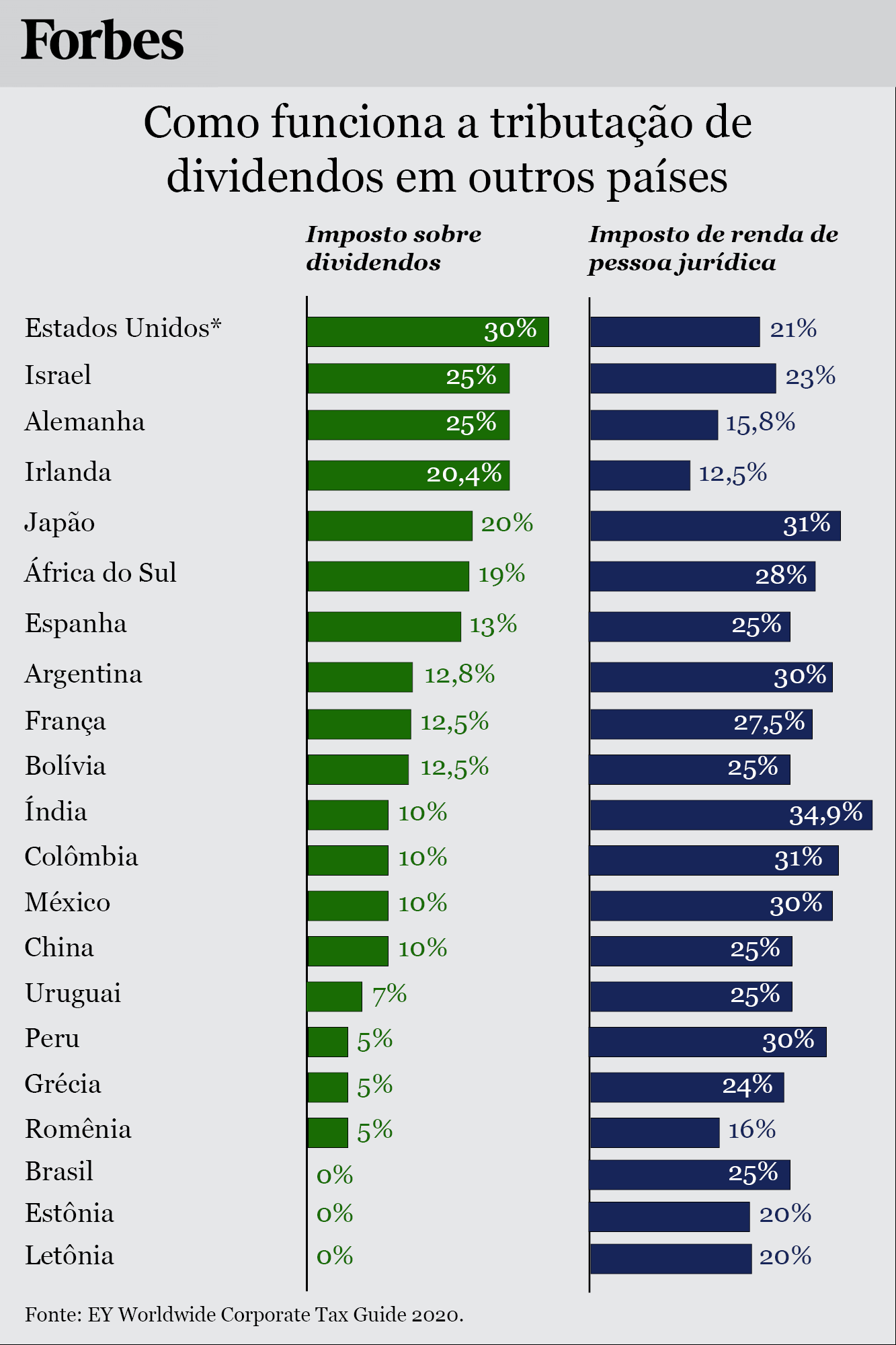

Como funciona a tributação dos dividendos

Em comum, o Brasil e os outros dois países livres de impostos para dividendos compartilham tributos que incidem sobre a geração de lucros e que devem ser pagos pelas companhias, não pelas pessoas físicas.

Já os demais países adotam uma espécie de “tributação dupla”, em que parte da carga tributária incide sobre a geração de lucro da empresa, na forma de um imposto nos moldes do IRPJ (Imposto de Renda de Pessoas Jurídicas). A outra parte, incide no momento da distribuição desses valores entre os acionistas.

No caso brasileiro, pesa ainda na conta final impostos indiretos, explica a advogada. “Vejo muitas pessoas comparando as alíquotas de IRPJ e da proposta de imposto sobre dividendos com as de outros países, mas é preciso considerar a tributação indireta sobre o consumo, que no Brasil é muito mais alta”, diz.

Um levantamento da consultoria EY mostra que a maioria dos países latinoamericanos têm alíquotas entre 5% e 15% sobre dividendos pagos aos acionistas. Considerando as alíquotas do tributo destinado às empresas, a carga tributária total fica entre 30% e 45%. No Brasil, esse indicador atualmente é de 25%, mas se incluirmos no cálculo a incidência da CSLL, a carga chega a 34%. Embora esse número esteja dentro dos limites vistos no continente, ele não leva em consideração os impostos indiretos, como observado por Clarissa.

Mudança para os dividendos

O relator do projeto, deputado Celso Sabino (PSDB-PA), manteve as alíquotas da CSLL e do imposto sobre dividendos sugeridas pelo governo, mas propôs uma redução mais agressiva do IRPJ: de 25% para 12,5% – resultando numa carga de 37%.

Nos dois casos, haveria aumento dos valores devidos ao Fisco.

Leia mais: Com reforma, Receita projeta aumento de R$ 2,47 bilhões na arrecadação em 2022

Priscila explica que, para que o sistema tributário brasileiro se tornasse similar ao dos países da OCDE, por exemplo, seria necessário uma reforma mais ampla, que incluísse outros tributos e unificasse alguns deles. “Temos no momento diversos projetos de lei circulando que buscam alinhar a estrutura tributária brasileira com algo mais próximo ao padrão internacional, mas eles estão tramitando de forma independente”, diz, acrescentando que isso pode gerar uma legislação final contraditória ou com alterações que não levam em consideração a totalidade do sistema tributário.

Há ainda um segundo problema nas propostas apresentadas até agora, avalia Priscila: os projetos não definem um período de apuração dos lucros para a incidência da alíquota. Isso significa que, se uma empresa decidir distribuir em 2023 lucros auferidos em 2021, por exemplo, irá pagar uma carga tributária mais alta que a atual. Isso aconteceria porque a companhia já teria recolhido o IRPJ à alíquota de hoje (25%) e deveria reter ainda os 20% do imposto sobre dividendos, totalizando 40%.

Confira abaixo as alíquotas de impostos sobre dividendos e de renda de pessoa jurídica praticada por alguns países:

{kind=link}

*Estados podem aplicar impostos adicionais.

No caso de alíquotas progressivas, foram consideradas as mais altas.

Facebook

Twitter

Instagram

YouTube

LinkedIn

Siga Forbes Money no Telegram e tenha acesso a notícias do mercado financeiro em primeira mão

Baixe o app da Forbes Brasil na Play Store e na App Store.