Ainda que sufocado por previsões cada vez mais baixas de crescimento econômico do país, o mercado de seguros está otimista para crescer em 2019, apostando principalmente na utilização diversificada de tecnologia e em toda a transformação digital que o setor experimenta desde que os corretores deixaram de ser a única ponte entre as seguradoras e os clientes.

VEJA TAMBÉM: Banco Inter vende 40% da Inter Seguros a Corretora Wiz

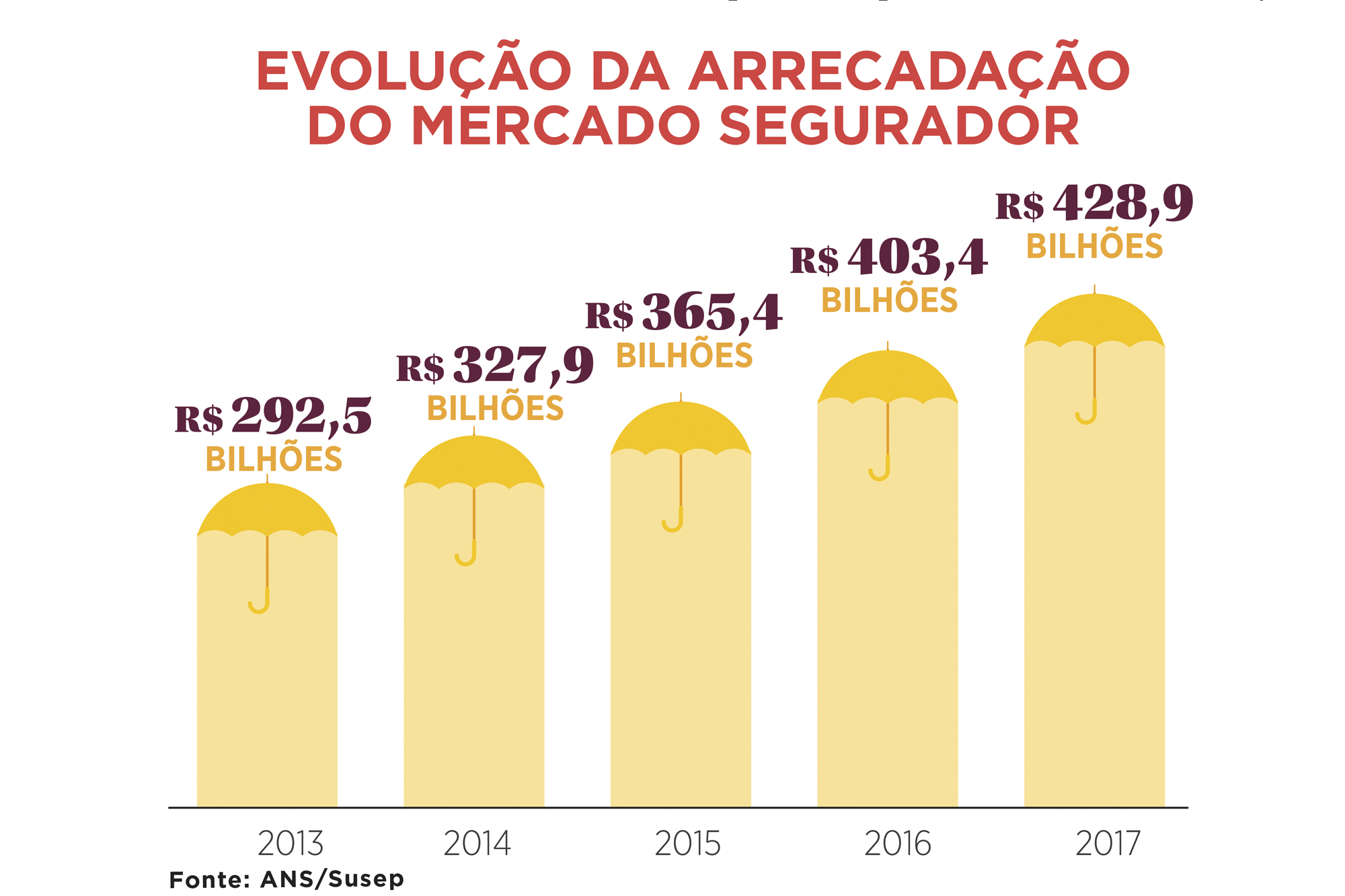

No início de abril, Marcio Coriolano, presidente da CNseg (Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização), afirmou que o setor projeta um crescimento entre 6,3% e 8,4% este ano. Coriolano disse que “passado o período de turbulência e incertezas políticas, e diante da perspectiva de aprovação de reformas estruturais e microeconômicas, o cenário é otimista”. Ele atribuiu às quedas do PGBL e do VGBL (-4,07% e -8,46%, respectivamente) a responsabilidade pela queda do mercado em 2018.

Agora a expectativa da CNseg é que o VGBL (Vida Gerador de Benefícios Livres) tenha alta de 4,6% e o PGBL (Plano Gerador de Benefícios Livres) cresça 2,6%. “Vai depender muito das reformas, mas, em termos de ambiente e de confiança, nossos dados do primeiro bimestre mostram que 2019 foi muito melhor que o primeiro bimestre de 2018, especialmente no PGBL e no VGBL”, comemora. As principais apostas da Confederação Nacional estão em ramos como seguro habitacional (entre 8,07% e 10,1%), garantia estendida (entre 7,4% e 15,7%) e seguro rural (entre 5,4% e 9,1%).

O desenvolvimento de tecnologias mudou a forma de os consumidores interagirem entre si e de como consomem serviços. Líder do setor,comparticipaçãodequase 25%, segundo os dados mais recentes compilados pelo Sindicato dos Empresários e Profissionais Autônomos da Corretagem e da Distribuição de Seguros do Estado de São Paulo (Sincor-SP), o Bradesco Seguros percebeu que a revolução no setor exigia dedicação exclusiva. Separou a área de inovação da de marketing e designou um diretor para cuidar exclusivamente do desenvolvimento de ferramentas que atendam às necessidades cada vez mais específicas do consumidor.

“Os mundos dos seguros são diferentes. A interface com o cliente é o grande ganho que a inovação vai trazer, comum a todos os tipos (de seguros)”, explicou Fabio Dragone, diretor da área, ao explicar que isso se traduz em facilidade de aquisição e uso. Da mesma forma que aconteceu em outros setores da economia, Dragone destacou que foi preciso repensar o relacionamento com o cliente, de modo a entregar soluções de forma simples, sem choque com os canais com os quais o consumidor está mais acostumado. “Temos quatro gerações de clientes aqui, de 20, 40, 60 e 80 anos. Precisamos atender esse cliente no canal que ele quiser. Nenhum será substituído”, adianta Dragone.

E AINDA: IRB Resseguros levanta R$ 7,4 bi em oferta de ações

A revolução no setor respaldou o fortalecimento das insurtechs, startups que surgiram para agilizar a implementação das ferramentas demandadas pelos consumidores. “As insurtechs têm soluções prontas para algumas das dores que temos internamente e podem trazer soluções específicas para alguns processos”, destacou o executivo ao lembrar que o Bradesco tem um portfólio de inovação que incentiva startups sob sua curadoria. Além dessas parcerias, a empresa trabalha com o modelo de células ágeis: grupos de sete a 12 pessoas atuando juntas para trazer respostas mais rápidas, já que o processo é contínuo: desenhar, desenvolver e aplicar a tecnologia.

A SulAmérica Seguros também entendeu os desafios impostos pelos novos tempos. Há três anos criou a Garagem de Inovação com o objetivo de aprender a fazer projetos de experimentação que encantem o cliente no ambiente digital. “Os projetos mais inovadores nasceram desse modelo”, destaca o head em estratégia digital, inovação e tecnologia na SulAmérica, Cristiano Barbieri. A empresa concluiu que precisava aprender a fazer projetos menores e mais rápidos, trazendo mais agilidade em uma área que vive em transformação. Com projetos mais ágeis, os gastos também ficaram menores, permitindo que fossem diluídos em um leque maior de apostas. Como exemplo desse programa de inovação, ele cita um aplicativo na área de saúde que já tem 1 milhão de downloads e também o novo processo de reembolso. “Antes o cliente tinha que mandar um papel, que seria digitalizado e pago. Isso foi trocado por uma foto no aplicativo, que usa inteligência artificial e que torna o pagamento bem mais rápido.”

[olhodamateria]

O objetivo da empresa agora é ter a melhor experiência digital integrando a cadeia cliente-corretor-prestador de serviços. “O comportamento está mudando muito rápido. Temos que virar uma máquina de experimentação para encantar o cliente a todo momento.” Mesmo considerando que a interação humana é relevante, a SulAmérica admite que a inteligência artificial pode reduzir consideravelmente a interface entre operador e cliente. Atualmente, cerca de 30% das demandas por chat não são resolvidas totalmente na interação com a inteligência artificial.

“Acreditamos que, em cinco anos, vamos substituir todo o atendimento pela máquina”, prevê o executivo. Com 7 milhões de clientes, uma rede de 30 mil corretores independentes e 5.300 funcionários, a SulAmérica leva a inovação para todas as suas áreas de negócios, embora saúde e autos, onde é mais forte, tenham prioridade.

A primeira apólice

Plataforma de vendas de seguros online da Caixa Seguradora, a Youse cuida da vida e dos bens de mais de 10 milhões de pessoas no Brasil. Responsáveis pelas áreas de inovação e finanças da empresa, dois porta-vozes, Alvaro Anton (diretor de tecnologia) e José Filippini (diretor financeiro), confirmaram a tendência de crescimento do setor.

LEIA AQUI: Brasilprev quer dobrar base de plano popular até 2020

“Desde o surgimento da Youse, em 2015, seu crescimento não ficou atrelado ao ciclo econômico brasileiro. Trilhamos um caminho independente, com taxas de crescimento de dois dígitos ao ano, desde 2016. Esse crescimento exponencial está baseado em um perfil de cliente que, em sua grande maioria, não tinha seguro: 70% de nossos segurados compraram sua primeira apólice na Youse”, diz Filippini. Na comparação 2018-2017, o faturamento aumentou 145%, crescimento que a empresa atribui à vantagem competitiva de ser 100% online. “Somos uma das poucas insurtechs full stack do mundo. Isso quer dizer que a Youse consegue inovar em qualquer parte da cadeia de valor (vistoria, precificação, gestão de sinistros…)”, afirma Anton. “Nosso clientes conseguem comprar uma apólice em cinco minutos, customizar 100% das coberturas e assistências, fazer uma vistoria do veículo, acionar e acompanhar nossos serviços – tudo online”. A Youse trabalha em três ramos: auto, vida e residencial.

Para que o alcance de bons resultados seja efetivo, Anton e Filippini concordam que o maior desafio da indústria é se reinventar. “Muitas indústrias atravessaram disrupções com a adoção de novas tecnologias ou novos modelos de negócios. Não vai demorar para isso acontecer no mercado de seguros – um indicador disso é o dinheiro investido em insurtechs no mundo só em 2018: US$ 4 bilhões.”

O avanço do setor de seguros em canais digitais acompanha uma tendência internacional, analisa a norte-americana Limore Zilberman, consultora internacional e líder da área global de seguros da Russell Reynolds Associates. “O mercado de seguros moderno tem que marcar presença onde o consumidor está – e isso significa ser multiplataforma, com várias interfaces. Esse movimento está acontecendo com mais vigor nos Estados Unidos”, analisa. “Mas os consumidores do Brasil também querem essas mudanças”, compara Limore. Para ela, o Brasil ainda está patinando no desenvolvimento de lideranças com o perfil que o setor exige, o que pode ser uma oportunidade para profissionais de outras indústrias.

Atento às metamorfoses do mercado, o engenheiro Marcelo Blay fundou a Minuto Seguros em dezembro de 2012 – hoje, com 450 funcionários, a empresa tem 13 seguradoras no portfólio, cotações online e atendimento humano para seguros de automóvel, casa, viagem, vida, acidentes pessoais e empresas. Em 2012, o faturamento foi de R$ 9,5 milhões; no ano passado, R$ 210 milhões. “Pode parecer presunção da minha parte, mas já imaginava que chegaríamos a esse ponto. Foi tudo muito planejado, com orçamentos bem feitos e executivos experientes trabalhando com um objetivo comum. Claro que não contávamos com a pior recessão da história republicana do Brasil, mas nada do que conquistamos foi sorte ou surpresa – não perdemos o foco em momento algum. Pegamos a corretora com 800 clientes, e hoje temos 100

mil carros segurados”, contabiliza Blay, CEO da Minuto Seguros, com 25 anos de experiência no setor.

SAIBA MAIS: Os seguros não cobrem a insegurança política

“Sabemos que podemos crescer muito ainda, estamos lidando com um mercado pouco penetrado. Entre os veículos, da frota de 48 milhões de carros, só um terço é segurado; entre as residências, esse número é ainda mais baixo: 15%. A transformação digital está levando o seguro para camadas da população que não tinham contato com corretores”, continua Blay.

Veja, na galeria de imagens a seguir, o perfil de 12 líderes de algumas das mais importantes empresas do setor de seguros no Brasil:

-

1 / 12 DivulgaçãoAngelo Colombo, CEO da AGCS Allianz Global Corporate & Specialty, braço do grupo alemão focado em seguros corporativos, comemora quarto ano consecutivo de crescimento no país Fábricas de alumínio são locais perigosos. O produto é obtido a partir da bauxita, uma rocha relativamente abundante. Na primeira parte da fabricação, o mineral é, literalmente, cozido em soda cáustica a uma temperatura de 150 °C. Desse processo, extrai-se o hidróxido de alumínio, que é novamente aquecido para se obter o óxido de alumínio. A próxima etapa envolve a utilização de uma espécie de forno elétrico de 130 mil ampères que opera a mais de 900 °C. Circular por essas fábricas demanda muita precaução e equipamentos de segurança. Foi nesse ambiente hostil que Angelo Colombo, CEO no Brasil (e América do Sul) da AGCS, braço de seguros corporativos do Grupo Allianz, iniciou sua carreira no setor de seguros. “Eu passava semanas abrindo e fechando hidrantes em fábricas de alumínio no Nordeste”, afirma. “Tinha de lidar com todo tipo de imprevisto. Às vezes eu abria o registro e saía um lagarto.” Engenheiro civil formado pela Poli-USP, Colombo entrou no mercado de trabalho em meio à crise provocada pela desvalorização do real, no fim dos anos 1990. Os empregos na área de engenharia eram escassos. “Um caminho comum para jovens como eu era trabalhar como perito para seguradoras. Muita gente passou a atuar no ramo dessa forma”, diz o executivo, que comanda a AGCS desde 2012. “Até hoje, essa é uma porta de entrada importante.” Recentemente, no entanto, o perfil do profissional de seguros mudou. Em meio a uma crescente pressão por inovação, motivada pela transformação digital, o mercado busca jovens ligados à tecnologia, que agreguem a chamada “cultura startup”. Segundo Colombo, estamos em vias de ver uma mudança radical no setor. O próprio executivo enfrenta um processo de transformação. “No início do ano, as lideranças do Grupo Allianz passaram por um curso de programação. Fiquei dias digitando linhas de código”, relata. O objetivo da iniciativa é familiarizar os executivos com a lógica e as linguagens do mundo digital. “Adoto na empresa a mesma tática que tenho com meus filhos, de abrir a cabeça a novidades e buscar entender universos diferentes.” O executivo avalia que o setor de seguros está um pouco atrasado em relação às outras áreas financeiras por uma questão de retorno. Os bancos, por exemplo, mudaram primeiro porque havia risco de perder lucratividade. “Para as seguradoras, o momento é agora”, afirma. Nos próximos anos, o mercado de seguros vai agregar uma série de inovações, muitas delas ligadas a transformações protagonizadas por outros setores, como a indústria. O perito que passava dias abrindo e fechando hidrantes dará lugar a sensores e sistemas que avaliam em tempo real uma enormidade de variáveis, antecipando e evitando riscos e acidentes – um desdobramento da chamada internet das coisas. Drones já realizam vistorias aéreas em regiões devastadas por desastres naturais, agilizando a recuperação. No segmento automotivo, Colombo prevê o crescimento do modelo de pay as you ride, no qual o preço do seguro é calculado conforme a quilometragem rodada, medida por aplicativos como o Waze. Mas é na área de saúde que ele vê as mudanças chegando primeiro. “Quando se percebe que a inflação médica chegou a 18% no Brasil, no ano passado, entende-se que o modelo atual é insustentável.” Não por acaso, afirma, nos Estados Unidos, Amazon, JPMorgan e Berkshire Hathaway criaram a Haven, uma joint venture cujo objetivo é utilizar tecnologia e big data para desenvolver um novo modelo de operadora de saúde. Poder atuar com diferentes culturas, por sinal, é um dos motivos que levaram o CEO da AGCS a não abandonar o setor, mesmo quando o mercado de trabalho para engenheiros civis se recuperou. “Eu tive a oportunidade, muito cedo, de liderar pessoas. Meus amigos que ficaram na engenharia demoraram muito mais para ter as mesmas experiências”, relata Colombo. “E o mercado está cada vez mais empolgante.”

1 / 12 DivulgaçãoAngelo Colombo, CEO da AGCS Allianz Global Corporate & Specialty, braço do grupo alemão focado em seguros corporativos, comemora quarto ano consecutivo de crescimento no país Fábricas de alumínio são locais perigosos. O produto é obtido a partir da bauxita, uma rocha relativamente abundante. Na primeira parte da fabricação, o mineral é, literalmente, cozido em soda cáustica a uma temperatura de 150 °C. Desse processo, extrai-se o hidróxido de alumínio, que é novamente aquecido para se obter o óxido de alumínio. A próxima etapa envolve a utilização de uma espécie de forno elétrico de 130 mil ampères que opera a mais de 900 °C. Circular por essas fábricas demanda muita precaução e equipamentos de segurança. Foi nesse ambiente hostil que Angelo Colombo, CEO no Brasil (e América do Sul) da AGCS, braço de seguros corporativos do Grupo Allianz, iniciou sua carreira no setor de seguros. “Eu passava semanas abrindo e fechando hidrantes em fábricas de alumínio no Nordeste”, afirma. “Tinha de lidar com todo tipo de imprevisto. Às vezes eu abria o registro e saía um lagarto.” Engenheiro civil formado pela Poli-USP, Colombo entrou no mercado de trabalho em meio à crise provocada pela desvalorização do real, no fim dos anos 1990. Os empregos na área de engenharia eram escassos. “Um caminho comum para jovens como eu era trabalhar como perito para seguradoras. Muita gente passou a atuar no ramo dessa forma”, diz o executivo, que comanda a AGCS desde 2012. “Até hoje, essa é uma porta de entrada importante.” Recentemente, no entanto, o perfil do profissional de seguros mudou. Em meio a uma crescente pressão por inovação, motivada pela transformação digital, o mercado busca jovens ligados à tecnologia, que agreguem a chamada “cultura startup”. Segundo Colombo, estamos em vias de ver uma mudança radical no setor. O próprio executivo enfrenta um processo de transformação. “No início do ano, as lideranças do Grupo Allianz passaram por um curso de programação. Fiquei dias digitando linhas de código”, relata. O objetivo da iniciativa é familiarizar os executivos com a lógica e as linguagens do mundo digital. “Adoto na empresa a mesma tática que tenho com meus filhos, de abrir a cabeça a novidades e buscar entender universos diferentes.” O executivo avalia que o setor de seguros está um pouco atrasado em relação às outras áreas financeiras por uma questão de retorno. Os bancos, por exemplo, mudaram primeiro porque havia risco de perder lucratividade. “Para as seguradoras, o momento é agora”, afirma. Nos próximos anos, o mercado de seguros vai agregar uma série de inovações, muitas delas ligadas a transformações protagonizadas por outros setores, como a indústria. O perito que passava dias abrindo e fechando hidrantes dará lugar a sensores e sistemas que avaliam em tempo real uma enormidade de variáveis, antecipando e evitando riscos e acidentes – um desdobramento da chamada internet das coisas. Drones já realizam vistorias aéreas em regiões devastadas por desastres naturais, agilizando a recuperação. No segmento automotivo, Colombo prevê o crescimento do modelo de pay as you ride, no qual o preço do seguro é calculado conforme a quilometragem rodada, medida por aplicativos como o Waze. Mas é na área de saúde que ele vê as mudanças chegando primeiro. “Quando se percebe que a inflação médica chegou a 18% no Brasil, no ano passado, entende-se que o modelo atual é insustentável.” Não por acaso, afirma, nos Estados Unidos, Amazon, JPMorgan e Berkshire Hathaway criaram a Haven, uma joint venture cujo objetivo é utilizar tecnologia e big data para desenvolver um novo modelo de operadora de saúde. Poder atuar com diferentes culturas, por sinal, é um dos motivos que levaram o CEO da AGCS a não abandonar o setor, mesmo quando o mercado de trabalho para engenheiros civis se recuperou. “Eu tive a oportunidade, muito cedo, de liderar pessoas. Meus amigos que ficaram na engenharia demoraram muito mais para ter as mesmas experiências”, relata Colombo. “E o mercado está cada vez mais empolgante.” -

2 / 12 ForbesCarlos Magnarelli, CEO da Liberty Companhia de origem norte-americana teve, no Brasil, lucro líquido 50% maior na comparação 2018-2017; maior destaque foi no segmento de autos Flexível e multicultural. Descendente de italianos nascido na Argentina, há quatro anos ele comanda uma empresa americana no Brasil. Formado em contabilidade e pós-graduado em finanças pela Universidade de Buenos Aires, o executivo começou sua trajetória profissional como analista contábil da Ford Motors em 1987. Em seguida, tornou-se auditor sênior na consultoria Price, onde ficou por cinco anos, e fez sua primeira inserção no mundo dos seguros na argentina La Caja de Seguros, como gerente de operações de sinistros. Ficou pouco mais de três anos no setor até ser contratado como diretor administrativo do Banco Velox. Magnarelli começou sua história no Brasil em 2001 para trabalhar como CFO da Liberty no país, cargo que ocupou durante 13 anos. Em janeiro de 2015, o mezzo argentino/mezzo italiano (receita que agora inclui uma parte brasileira) foi promovido a presidente da seguradora por aqui. Não era um desafio fácil. Magnarelli assumiu a empresa em meio a uma recessão econômica que repercute até hoje. Uma vez no comando, sua melhor arma tem sido a inovação. “Independentemente do cenário econômico, atualmente o maior desafio das empresas em quase todos os setores é inovar constantemente para atender às expectativas de seus clientes e parceiros e acompanhar as tendências de consumo que se apresentam”, afirma o CEO. Segundo ele, o foco da Liberty é investir em soluções mais eficientes para seus dois principais públicos: clientes e corretores. “O desenvolvimento tecnológico e o foco no desenvolvimento dos nossos funcionários foram fundamentais para nosso desempenho”, afirma. Entre os projetos de sucesso, Magnarelli destaca a compra da empresa de assistência Fácil Assist e a criação dos programas “Cresça com a Liberty”, que fideliza corretores e parceiros, e “Direção em Conta”, que avalia como cada motorista dirige, por meio de telemetria, para estabelecer uma precificação personalizada dos seguros. O resultado tem chegado. O executivo define os últimos cinco anos como “excelentes” para a Liberty no Brasil. “Nós consolidamos os processos de experiência do cliente, nos aproximamos ainda mais dos parceiros e investimos para sermos uma das seguradoras mais inovadoras do mercado”, argumenta. Isso pode ser visto em números. Segundo Magnarelli, a companhia tem crescido progressivamente – em 2018, superou as médias do mercado em todas as linhas de negócio, com lucro líquido 50% superior ao de 2017. “Nosso maior destaque foi no seguro de auto, no qual o crescimento foi três vezes maior que o do mercado, atingindo 10,7%. Também tivemos bons resultados no setor de transportes, com 43,6% de aumento, e riscos patrimoniais, com 31,9%. Já no segmento residencial, o aumento foi de 23,4%. Em vida, o avanço foi de 16,2%”, detalha o executivo. Magnarelli diz não poder revelar o que a companhia guarda para o futuro. “Podemos afirmar que a Liberty continuará com seu foco em inovação e, principalmente, em oferecer a melhor experiência aos nossos clientes e parceiros.”

2 / 12 ForbesCarlos Magnarelli, CEO da Liberty Companhia de origem norte-americana teve, no Brasil, lucro líquido 50% maior na comparação 2018-2017; maior destaque foi no segmento de autos Flexível e multicultural. Descendente de italianos nascido na Argentina, há quatro anos ele comanda uma empresa americana no Brasil. Formado em contabilidade e pós-graduado em finanças pela Universidade de Buenos Aires, o executivo começou sua trajetória profissional como analista contábil da Ford Motors em 1987. Em seguida, tornou-se auditor sênior na consultoria Price, onde ficou por cinco anos, e fez sua primeira inserção no mundo dos seguros na argentina La Caja de Seguros, como gerente de operações de sinistros. Ficou pouco mais de três anos no setor até ser contratado como diretor administrativo do Banco Velox. Magnarelli começou sua história no Brasil em 2001 para trabalhar como CFO da Liberty no país, cargo que ocupou durante 13 anos. Em janeiro de 2015, o mezzo argentino/mezzo italiano (receita que agora inclui uma parte brasileira) foi promovido a presidente da seguradora por aqui. Não era um desafio fácil. Magnarelli assumiu a empresa em meio a uma recessão econômica que repercute até hoje. Uma vez no comando, sua melhor arma tem sido a inovação. “Independentemente do cenário econômico, atualmente o maior desafio das empresas em quase todos os setores é inovar constantemente para atender às expectativas de seus clientes e parceiros e acompanhar as tendências de consumo que se apresentam”, afirma o CEO. Segundo ele, o foco da Liberty é investir em soluções mais eficientes para seus dois principais públicos: clientes e corretores. “O desenvolvimento tecnológico e o foco no desenvolvimento dos nossos funcionários foram fundamentais para nosso desempenho”, afirma. Entre os projetos de sucesso, Magnarelli destaca a compra da empresa de assistência Fácil Assist e a criação dos programas “Cresça com a Liberty”, que fideliza corretores e parceiros, e “Direção em Conta”, que avalia como cada motorista dirige, por meio de telemetria, para estabelecer uma precificação personalizada dos seguros. O resultado tem chegado. O executivo define os últimos cinco anos como “excelentes” para a Liberty no Brasil. “Nós consolidamos os processos de experiência do cliente, nos aproximamos ainda mais dos parceiros e investimos para sermos uma das seguradoras mais inovadoras do mercado”, argumenta. Isso pode ser visto em números. Segundo Magnarelli, a companhia tem crescido progressivamente – em 2018, superou as médias do mercado em todas as linhas de negócio, com lucro líquido 50% superior ao de 2017. “Nosso maior destaque foi no seguro de auto, no qual o crescimento foi três vezes maior que o do mercado, atingindo 10,7%. Também tivemos bons resultados no setor de transportes, com 43,6% de aumento, e riscos patrimoniais, com 31,9%. Já no segmento residencial, o aumento foi de 23,4%. Em vida, o avanço foi de 16,2%”, detalha o executivo. Magnarelli diz não poder revelar o que a companhia guarda para o futuro. “Podemos afirmar que a Liberty continuará com seu foco em inovação e, principalmente, em oferecer a melhor experiência aos nossos clientes e parceiros.” -

3 / 12 DivulgaçãoClaudio Lottenberg, CEO Do UnitedHealth Group Brasil Oftalmologista com vivência de 15 anos à frente do Hospital Albert Einstein, ele segue, no UnitedHealth, o sonho que sempre o guiou: melhorar a vida das pessoas e o sistema de saúde do país Oftalmologista formado pela Escola Paulista de Medicina, com mestrado e doutorado na área, ele emprega na presidência do UnitedHealth Group o lema que, desde a juventude, o levou para a medicina: melhorar a vida das pessoas e o sistema de saúde do país. Intuitivo na gestão, para onde migrou em 2018 depois de anos atuando em uma grande clínica própria, o executivo assumiu o desafio de administrar o grupo controlador da Amil há dois anos – substituindo o fundador Edson Bueno – depois de ter presidido por 15 anos o Hospital Israelista Albert Einstein, em São Paulo. Para ele, muito mais que os cursos pelos quais passou na área de gestão, o convívio e as oportunidades que a vida oferece são escolas muitas vezes mais importantes que a formação acadêmica tradicional. Disciplina, curiosidade, ambição, ética e transformação também são habilidades que Lottenberg chama de “capacidades de autoformação” – e que, acredita, complementam a formação técnica. Adepto do trabalho voluntário (que enxerga como “uma ponte entre o palpável e o visionário”), ele pondera que o crescimento do setor segurador está intimamente ligado a uma economia vibrante. Para isso, é preciso aprovar as reformas e alcançar estabilidade política e jurídica, embora avalie que setorialmente também há muitos desafios, como regulação. O executivo defende a revisão das mecânicas moderadoras, a reorganização de práticas assistenciais de saúde e, principalmente, a aceleração para o mundo digital, que pode preparar o setor para as próximas décadas, quando as questões ligadas ao envelhecimento da população se acentuarem. “O mundo digital consegue aproximar universos que antes não se falavam e propõe respostas para quem nunca as teve”, profetiza, citando prontuários eletrônicos, telemedicina e inteligência artificial como alguns dos exemplos de novas práticas que permitirão um salto na qualidade dos atendimentos médicos no Brasil. O ponto de partida, segundo ele, é a qualidade do atendimento, elemento central da prática assistencial. O olhar dos profissionais, no entanto, nunca deixará de ter espaço com o avanço do mundo digital no mercado segurador: “É por meio das pessoas que conseguimos oferecer atendimento qualificado e acolhedor, tornando a experiência delas cada vez melhor”. Apaixonado por leitura e viagens, Lottenberg – que já se arriscou nas artes ao cantar em sinagogas – antevê a ascensão das parcerias público privadas (PPPs) no futuro do setor, com a troca de experiências entre os diferentes setores, levando-nos a um sistema de saúde com mais equidade, universalidade e integralidade.

3 / 12 DivulgaçãoClaudio Lottenberg, CEO Do UnitedHealth Group Brasil Oftalmologista com vivência de 15 anos à frente do Hospital Albert Einstein, ele segue, no UnitedHealth, o sonho que sempre o guiou: melhorar a vida das pessoas e o sistema de saúde do país Oftalmologista formado pela Escola Paulista de Medicina, com mestrado e doutorado na área, ele emprega na presidência do UnitedHealth Group o lema que, desde a juventude, o levou para a medicina: melhorar a vida das pessoas e o sistema de saúde do país. Intuitivo na gestão, para onde migrou em 2018 depois de anos atuando em uma grande clínica própria, o executivo assumiu o desafio de administrar o grupo controlador da Amil há dois anos – substituindo o fundador Edson Bueno – depois de ter presidido por 15 anos o Hospital Israelista Albert Einstein, em São Paulo. Para ele, muito mais que os cursos pelos quais passou na área de gestão, o convívio e as oportunidades que a vida oferece são escolas muitas vezes mais importantes que a formação acadêmica tradicional. Disciplina, curiosidade, ambição, ética e transformação também são habilidades que Lottenberg chama de “capacidades de autoformação” – e que, acredita, complementam a formação técnica. Adepto do trabalho voluntário (que enxerga como “uma ponte entre o palpável e o visionário”), ele pondera que o crescimento do setor segurador está intimamente ligado a uma economia vibrante. Para isso, é preciso aprovar as reformas e alcançar estabilidade política e jurídica, embora avalie que setorialmente também há muitos desafios, como regulação. O executivo defende a revisão das mecânicas moderadoras, a reorganização de práticas assistenciais de saúde e, principalmente, a aceleração para o mundo digital, que pode preparar o setor para as próximas décadas, quando as questões ligadas ao envelhecimento da população se acentuarem. “O mundo digital consegue aproximar universos que antes não se falavam e propõe respostas para quem nunca as teve”, profetiza, citando prontuários eletrônicos, telemedicina e inteligência artificial como alguns dos exemplos de novas práticas que permitirão um salto na qualidade dos atendimentos médicos no Brasil. O ponto de partida, segundo ele, é a qualidade do atendimento, elemento central da prática assistencial. O olhar dos profissionais, no entanto, nunca deixará de ter espaço com o avanço do mundo digital no mercado segurador: “É por meio das pessoas que conseguimos oferecer atendimento qualificado e acolhedor, tornando a experiência delas cada vez melhor”. Apaixonado por leitura e viagens, Lottenberg – que já se arriscou nas artes ao cantar em sinagogas – antevê a ascensão das parcerias público privadas (PPPs) no futuro do setor, com a troca de experiências entre os diferentes setores, levando-nos a um sistema de saúde com mais equidade, universalidade e integralidade. -

4 / 12 DivulgaçãoDelphine Maisonneuve, CEO da AXA Marca número 1 em seguros no mundo, com receita global acima de € 100 bilhões, em quatro anos de Brasil a AXA já é top 10 em diversos produtos O Grupo Axa iniciou suas operações no Brasil em 2014. Depois de quatro anos, achou que era a hora de “limpar a casa” e mirar os negócios nos quais queria dar continuidade. Para a tarefa, trouxe uma profissional que fez sua carreira dentro das unidades da empresa na Europa e que teve no Brasil a oportunidade de liderança e o desafio de levar adiante a segunda fase do crescimento da seguradora no país. Nascida em Paris, Delphine Maisonneuve está à frente da companhia desde julho passado, tendo gasto seus primeiros seis meses na unidade brasileira para entender o mercado local, avaliar investimentos em tecnologia da informação, pensar em estratégias e, agora, colocar em prática essa nova etapa de expansão. Todo esse movimento passa pela integração de sua equipe com a do Grupo Excel, adquirido recentemente. Ambiciosa, a meta não inibe essa mãe de quatro filhos que teve como escola a passagem por diversos setores dentro da companhia na Europa. Formada em engenharia, tecnologia da informação e telecom pela École Centrale de Lyon, começou na empresa logo depois de formada da primeira graduação. “O bom do grupo é dar oportunidade de mudar de carreira dentro da empresa”, agradece, ao lembrar que trabalhou nas unidades de Paris, no nordeste da França e ainda em Barcelona e Madri, onde a ascendência equatoriana de seu pai garantiu-lhe a fluência em espanhol e, agora, a facilidade para aprender o português. Ela recorda que no clube AXA ouviu uma palestra sobre a importância dos seguros, a forma como ele ajuda a atividade econômica de um país e como ajuda uma pessoa a empreender e assumir riscos. “Falava-se muito desse propósito nobre, e havia a expectativa de o setor crescer globalmente. Então, junto com o atrativo de um setor que está mudando veio a ideia interessante de trabalhar fora da França”, diz, ao avaliar que os pais tiveram grande influência sobre esse desejo de cruzar fronteiras. Pianistas, os pais “abriram a mente” da executiva, que se lembra de jantares com convidados que falavam diferentes idiomas e relatavam suas viagens internacionais. “Esse gosto pelo desafio veio deles. Quando meus pais vierem me visitar, quero levá-los ao Teatro Municipal, onde tocaram há mais de 30 anos.” Delphine enxerga muitos desafios no mercado. “Setorialmente, você precisa atrair o cliente final, que hoje tem muito mais opções para comparar. Ele quer respostas rápidas e claras.” Especificamente no Brasil, um dos desafios é elevar a taxa de seguros, ainda pequena. “Os números mostram que sempre foi baixa a taxa de seguro no mercado brasileiro – e a economia não ajuda... Então é preciso facilitar o acesso, explicar melhor, fazer sempre melhor.” Uma das raras mulheres em cargos diretivos no setor, Delphine é ainda copresidente do Financi’Elles, entidade francesa sem fins lucrativos que tem o objetivo de promover a ascensão de mulheres em cargos de liderança no mercado global de serviços financeiros. “No AXA, hoje vemos mulheres em cargos que não eram ocupados por elas, o que agrega diversidade de gênero, valor e criatividade à empresa”, acredita. “Não é só questão de ética, é também uma questão de performance.” A AXA está presente em 64 países, emprega 166 mil pessoas e atende 107 milhões de clientes individuais e empresariais. Sua receita global supera os € 100 bilhões – segundo ranking da consultoria Interbrand, é a marca número 1 em seguros no mundo. No Brasil, onde é top 10 em riscos aeronáuticos e property, entre outros, somou R$ 1,6 bilhão em prêmios em 2017.

4 / 12 DivulgaçãoDelphine Maisonneuve, CEO da AXA Marca número 1 em seguros no mundo, com receita global acima de € 100 bilhões, em quatro anos de Brasil a AXA já é top 10 em diversos produtos O Grupo Axa iniciou suas operações no Brasil em 2014. Depois de quatro anos, achou que era a hora de “limpar a casa” e mirar os negócios nos quais queria dar continuidade. Para a tarefa, trouxe uma profissional que fez sua carreira dentro das unidades da empresa na Europa e que teve no Brasil a oportunidade de liderança e o desafio de levar adiante a segunda fase do crescimento da seguradora no país. Nascida em Paris, Delphine Maisonneuve está à frente da companhia desde julho passado, tendo gasto seus primeiros seis meses na unidade brasileira para entender o mercado local, avaliar investimentos em tecnologia da informação, pensar em estratégias e, agora, colocar em prática essa nova etapa de expansão. Todo esse movimento passa pela integração de sua equipe com a do Grupo Excel, adquirido recentemente. Ambiciosa, a meta não inibe essa mãe de quatro filhos que teve como escola a passagem por diversos setores dentro da companhia na Europa. Formada em engenharia, tecnologia da informação e telecom pela École Centrale de Lyon, começou na empresa logo depois de formada da primeira graduação. “O bom do grupo é dar oportunidade de mudar de carreira dentro da empresa”, agradece, ao lembrar que trabalhou nas unidades de Paris, no nordeste da França e ainda em Barcelona e Madri, onde a ascendência equatoriana de seu pai garantiu-lhe a fluência em espanhol e, agora, a facilidade para aprender o português. Ela recorda que no clube AXA ouviu uma palestra sobre a importância dos seguros, a forma como ele ajuda a atividade econômica de um país e como ajuda uma pessoa a empreender e assumir riscos. “Falava-se muito desse propósito nobre, e havia a expectativa de o setor crescer globalmente. Então, junto com o atrativo de um setor que está mudando veio a ideia interessante de trabalhar fora da França”, diz, ao avaliar que os pais tiveram grande influência sobre esse desejo de cruzar fronteiras. Pianistas, os pais “abriram a mente” da executiva, que se lembra de jantares com convidados que falavam diferentes idiomas e relatavam suas viagens internacionais. “Esse gosto pelo desafio veio deles. Quando meus pais vierem me visitar, quero levá-los ao Teatro Municipal, onde tocaram há mais de 30 anos.” Delphine enxerga muitos desafios no mercado. “Setorialmente, você precisa atrair o cliente final, que hoje tem muito mais opções para comparar. Ele quer respostas rápidas e claras.” Especificamente no Brasil, um dos desafios é elevar a taxa de seguros, ainda pequena. “Os números mostram que sempre foi baixa a taxa de seguro no mercado brasileiro – e a economia não ajuda... Então é preciso facilitar o acesso, explicar melhor, fazer sempre melhor.” Uma das raras mulheres em cargos diretivos no setor, Delphine é ainda copresidente do Financi’Elles, entidade francesa sem fins lucrativos que tem o objetivo de promover a ascensão de mulheres em cargos de liderança no mercado global de serviços financeiros. “No AXA, hoje vemos mulheres em cargos que não eram ocupados por elas, o que agrega diversidade de gênero, valor e criatividade à empresa”, acredita. “Não é só questão de ética, é também uma questão de performance.” A AXA está presente em 64 países, emprega 166 mil pessoas e atende 107 milhões de clientes individuais e empresariais. Sua receita global supera os € 100 bilhões – segundo ranking da consultoria Interbrand, é a marca número 1 em seguros no mundo. No Brasil, onde é top 10 em riscos aeronáuticos e property, entre outros, somou R$ 1,6 bilhão em prêmios em 2017. -

5 / 12 DivulgaçãoEdson Franco, CEO da Zurich Com 25 anos de experiência, ele afirma que as empresas precisam conviver com realidades diferentes: “Diversidade não é só de gênero ou raça; é também de idade e de pensamento” Gerenciar riscos é a própria natureza do negócio de seguros – por esse motivo, o atual cenário é de atenção. Palavras de Edson Franco, o executivo que conduz a Zurich no país. “O maior risco é não estar preparado para as mudanças”, afirma. Segundo o executivo, a sociedade está diante de um choque geracional, o que faz com que a diversidade ganhe um aspecto estratégico, fundamental para a sobrevivência do negócio – e não apenas no caso das seguradoras. “Quando a gente fala de diversidade, não é só de gênero, raça e orientação sexual. É também de idade e de pensamento. Cada vez mais as empresas terão de conviver com realidades diferentes”, diz Franco. ealidades diferentes”, diz Franco. Por causa dessa transição de gerações, o mercado terá de conviver por algum tempo com duas realidades, uma digital e outra analógica. Alguns segmentos, como o de automóveis, tendem a adotar interfaces mais tecnológicas, baseadas no autosserviço. Outros, especialmente na área de seguros corporativos, demandam uma venda consultiva. A transformação digital, claro, vai mexer com toda a cadeia. Porém, na visão de Franco, a essência do mercado permanece. “Não vamos perder o caráter intermediador”, diz ele. “Mas toda a cadeia terá de se adaptar. O corretor de seguros, por exemplo, vai digitalizar seu negócio.” Haverá uma mudança no modo de atuação das seguradoras. Se antes a eficiência era medida pela velocidade com que o cliente recebia o dinheiro do seguro, agora a qualidade do serviço será aferida pela capacidade de prevenir riscos. A tecnologia está dando às seguradoras a possibilidade de atuar proativamente, evitando sinistros. “Estamos para lançar um aplicativo, voltado a quem tem seguro para celular, que envia uma mensagem ao cliente quando ele entra em uma zona com alta incidência de furtos”, afirma o executivo. A Zurich também testa um sistema que avalia o estilo de direção do segurado. “Conseguimos saber o quanto ele freia, como entra nas curvas, a velocidade do carro, entre outras variáveis, para atribuir um nível de direção defensiva. É uma maneira de bonificar o cliente que dirige de forma responsável e que, por isso, oferece menos risco.” Os novos hábitos de consumo demandam uma maior intensidade na relação entre seguradoras e segurados, o que deve acelerar a transformação digital do setor. Além da mudança no comportamento do consumidor, o CEO da Zurich aponta outro risco associado ao cenário atual: o econômico. A queda na taxa de juros, com a Selic no seu patamar mínimo histórico, de 6,5%, muda a dinâmica do mercado. “Somos um setor que administra um volume de recursos muito grande. O resultado financeiro é importante para as seguradoras. Com os juros a um dígito, a eficiência operacional se torna ainda mais importante”, explica. Os ganhos de escala entrarão na pauta principal do mercado, que deve passar por mais um processo de consolidação, especialmente nos elos mais baixos da cadeia – caso das corretoras. “Acredito que empresas muito especializadas terão dificuldades”, prevê Há 25 anos no mercado de seguros, Franco começou a carreira na área de tecnologia – experiência que considera importante para superar os desafios atuais. Ele entende a complexidade e os riscos do momento. Ao mesmo tempo, procura manter a serenidade diante das inevitáveis turbulências. “Eu digo que costumamos superestimar as mudanças de curto prazo e subestimar as de longo prazo. Estamos diante de uma transformação, mas eu não seria tão dramático de dizer que tudo vai mudar de uma hora para outra”, afirma. “O importante é saber conviver com diferentes realidades.”

5 / 12 DivulgaçãoEdson Franco, CEO da Zurich Com 25 anos de experiência, ele afirma que as empresas precisam conviver com realidades diferentes: “Diversidade não é só de gênero ou raça; é também de idade e de pensamento” Gerenciar riscos é a própria natureza do negócio de seguros – por esse motivo, o atual cenário é de atenção. Palavras de Edson Franco, o executivo que conduz a Zurich no país. “O maior risco é não estar preparado para as mudanças”, afirma. Segundo o executivo, a sociedade está diante de um choque geracional, o que faz com que a diversidade ganhe um aspecto estratégico, fundamental para a sobrevivência do negócio – e não apenas no caso das seguradoras. “Quando a gente fala de diversidade, não é só de gênero, raça e orientação sexual. É também de idade e de pensamento. Cada vez mais as empresas terão de conviver com realidades diferentes”, diz Franco. ealidades diferentes”, diz Franco. Por causa dessa transição de gerações, o mercado terá de conviver por algum tempo com duas realidades, uma digital e outra analógica. Alguns segmentos, como o de automóveis, tendem a adotar interfaces mais tecnológicas, baseadas no autosserviço. Outros, especialmente na área de seguros corporativos, demandam uma venda consultiva. A transformação digital, claro, vai mexer com toda a cadeia. Porém, na visão de Franco, a essência do mercado permanece. “Não vamos perder o caráter intermediador”, diz ele. “Mas toda a cadeia terá de se adaptar. O corretor de seguros, por exemplo, vai digitalizar seu negócio.” Haverá uma mudança no modo de atuação das seguradoras. Se antes a eficiência era medida pela velocidade com que o cliente recebia o dinheiro do seguro, agora a qualidade do serviço será aferida pela capacidade de prevenir riscos. A tecnologia está dando às seguradoras a possibilidade de atuar proativamente, evitando sinistros. “Estamos para lançar um aplicativo, voltado a quem tem seguro para celular, que envia uma mensagem ao cliente quando ele entra em uma zona com alta incidência de furtos”, afirma o executivo. A Zurich também testa um sistema que avalia o estilo de direção do segurado. “Conseguimos saber o quanto ele freia, como entra nas curvas, a velocidade do carro, entre outras variáveis, para atribuir um nível de direção defensiva. É uma maneira de bonificar o cliente que dirige de forma responsável e que, por isso, oferece menos risco.” Os novos hábitos de consumo demandam uma maior intensidade na relação entre seguradoras e segurados, o que deve acelerar a transformação digital do setor. Além da mudança no comportamento do consumidor, o CEO da Zurich aponta outro risco associado ao cenário atual: o econômico. A queda na taxa de juros, com a Selic no seu patamar mínimo histórico, de 6,5%, muda a dinâmica do mercado. “Somos um setor que administra um volume de recursos muito grande. O resultado financeiro é importante para as seguradoras. Com os juros a um dígito, a eficiência operacional se torna ainda mais importante”, explica. Os ganhos de escala entrarão na pauta principal do mercado, que deve passar por mais um processo de consolidação, especialmente nos elos mais baixos da cadeia – caso das corretoras. “Acredito que empresas muito especializadas terão dificuldades”, prevê Há 25 anos no mercado de seguros, Franco começou a carreira na área de tecnologia – experiência que considera importante para superar os desafios atuais. Ele entende a complexidade e os riscos do momento. Ao mesmo tempo, procura manter a serenidade diante das inevitáveis turbulências. “Eu digo que costumamos superestimar as mudanças de curto prazo e subestimar as de longo prazo. Estamos diante de uma transformação, mas eu não seria tão dramático de dizer que tudo vai mudar de uma hora para outra”, afirma. “O importante é saber conviver com diferentes realidades.” -

6 / 12 ForbesFabio Protásio de Oliveira, CEO da AIG No mercado de seguros desde 2003, ao entrar na AIG de Nova York, Oliveira chegou à presidência da empresa no Brasil em 2017. Para 2019, aposta em seguros patrimoniais e de responsabilidade Ele adota o estilo de gestão técnica e eficiente. Formado em engenharia de sistemas e economia pela University of Virginia, entrou para o mercado de seguros em 2003, no escritório de Nova York da AIG. Na empresa desde então, passou pela Flórida até desembarcar no Brasil em 2012. Por aqui, foi diretor de Property e Special Risks e Seguros Pessoais antes de assumir a presidência, em outubro de 2017. Oliveira comanda a sucursal brasileira em um momento estratégico. Neste ano, a americana completa 100 anos globalmente e 70 de presença nacional. Os dois mercados, no entanto, são muito diferentes. Para o executivo, a “cultura do seguro” ainda está amadurecendo no Brasil. “Em países onde o setor está mais consolidado, como nos EUA, o seguro é visto como um investimento, enquanto o Brasil e a América Latina em geral ainda o veem como uma despesa”, avalia o CEO. Ainda assim, ele encara o país como um mercado repleto de oportunidades. Oliveira destaca que dois dos segmentos com maior crescimento no último ano no Brasil – seguros patrimoniais (alta de 9,6%) e de responsabilidade (10,3%) – são duas das principais áreas da AIG. “Esses dados nos mostram as oportunidades de negócios que o segmento oferece.” E qual é a solução para não deixar essas oportunidades passarem? Muito trabalho e equipe forte. Desde que assumiu o comando, Oliveira diz que tem focado em desenvolver os funcionários, melhorar a sinistralidade de algumas carteiras e crescer no mercado PME. “Em relação às pessoas, estimulamos nossas equipes a participar de treinamentos técnicos oferecidos pela AIG globalmente. Na sinistralidade, focamos na diversificação e lançamento de produtos e análise detalhada das nossas carteiras. Já com foco na expansão de nossos negócios, lançamos o Seguro de Riscos Diversos Equipamentos com ênfase na construção civil e em máquinas e equipamentos agrícolas”, conta o executivo. Oliveira também tem procurado deixar a operação mais eficiente, reduzindo os custos em 30% “sem impactar o crescimento anual” (que tem se mantido em 9,3% em prêmios emitidos). A AIG também tem expandido territorialmente por aqui, com a abertura de escritórios em diferentes regiões brasileiras e a assinatura de um contrato de 20 anos com a Porto Seguro, que tem como objetivo crescer no mercado PME. Outro grande investimento da companhia é em tecnologia, com o uso de drones e imagens de alta resolução para a gestão de sinistros de grandes proporções. “Também trabalhamos no apoio aos nossos corretores, para que possam fechar negócios com mais rapidez e eficiência”, afirma. “Temos percebido a significativa profissionalização dos corretores, cada vez mais atentos às oportunidades de negócios com os seguros específicos. Nossos parceiros, nas diferentes regiões do país, estão cada vez mais adeptos da tecnologia e dos diferentes formatos de comunicação e relacionamento com seus clientes.”

6 / 12 ForbesFabio Protásio de Oliveira, CEO da AIG No mercado de seguros desde 2003, ao entrar na AIG de Nova York, Oliveira chegou à presidência da empresa no Brasil em 2017. Para 2019, aposta em seguros patrimoniais e de responsabilidade Ele adota o estilo de gestão técnica e eficiente. Formado em engenharia de sistemas e economia pela University of Virginia, entrou para o mercado de seguros em 2003, no escritório de Nova York da AIG. Na empresa desde então, passou pela Flórida até desembarcar no Brasil em 2012. Por aqui, foi diretor de Property e Special Risks e Seguros Pessoais antes de assumir a presidência, em outubro de 2017. Oliveira comanda a sucursal brasileira em um momento estratégico. Neste ano, a americana completa 100 anos globalmente e 70 de presença nacional. Os dois mercados, no entanto, são muito diferentes. Para o executivo, a “cultura do seguro” ainda está amadurecendo no Brasil. “Em países onde o setor está mais consolidado, como nos EUA, o seguro é visto como um investimento, enquanto o Brasil e a América Latina em geral ainda o veem como uma despesa”, avalia o CEO. Ainda assim, ele encara o país como um mercado repleto de oportunidades. Oliveira destaca que dois dos segmentos com maior crescimento no último ano no Brasil – seguros patrimoniais (alta de 9,6%) e de responsabilidade (10,3%) – são duas das principais áreas da AIG. “Esses dados nos mostram as oportunidades de negócios que o segmento oferece.” E qual é a solução para não deixar essas oportunidades passarem? Muito trabalho e equipe forte. Desde que assumiu o comando, Oliveira diz que tem focado em desenvolver os funcionários, melhorar a sinistralidade de algumas carteiras e crescer no mercado PME. “Em relação às pessoas, estimulamos nossas equipes a participar de treinamentos técnicos oferecidos pela AIG globalmente. Na sinistralidade, focamos na diversificação e lançamento de produtos e análise detalhada das nossas carteiras. Já com foco na expansão de nossos negócios, lançamos o Seguro de Riscos Diversos Equipamentos com ênfase na construção civil e em máquinas e equipamentos agrícolas”, conta o executivo. Oliveira também tem procurado deixar a operação mais eficiente, reduzindo os custos em 30% “sem impactar o crescimento anual” (que tem se mantido em 9,3% em prêmios emitidos). A AIG também tem expandido territorialmente por aqui, com a abertura de escritórios em diferentes regiões brasileiras e a assinatura de um contrato de 20 anos com a Porto Seguro, que tem como objetivo crescer no mercado PME. Outro grande investimento da companhia é em tecnologia, com o uso de drones e imagens de alta resolução para a gestão de sinistros de grandes proporções. “Também trabalhamos no apoio aos nossos corretores, para que possam fechar negócios com mais rapidez e eficiência”, afirma. “Temos percebido a significativa profissionalização dos corretores, cada vez mais atentos às oportunidades de negócios com os seguros específicos. Nossos parceiros, nas diferentes regiões do país, estão cada vez mais adeptos da tecnologia e dos diferentes formatos de comunicação e relacionamento com seus clientes.” -

7 / 12 DivulgaçãoGabriel Portella, presidente executivo da SulAmérica Empurrado para o primeiro emprego aos 17 anos, após a morte do pai, Portella soma três décadas na empresa: “Para quem iniciou como auxiliar de escritório, é uma honra alcançar essa posição” Do alto de seus 45 anos de experiência no mercado de seguros, Portella comanda a SulAmérica desde 2013. Na companhia há mais de três décadas, já esteve à frente das áreas comercial e de negócios de saúde, vida e previdência, além de ter atuado, entre 2009 e 2013, como VP da unidade de negócios de saúde e odonto. Formado em economia pela Faculdade Cândido Mendes (RJ) e com especialização em administração de empresas pela PUC-RJ, Portella também é diretor vice-presidente da CNSeg. Ele nasceu no antigo estado da Guanabara, “em uma época abençoada de cultura, praia, bossa nova e um futebol encantador”, define. “Foi um presente poder ter vivido naquela época no Rio de Janeiro.” Bolsista no colégio, tinha que dividir esses prazeres com os estudos. “Minha família tinha poucos recursos. Meu pai morreu quando eu tinha 17 anos, e isso me empurrou mais cedo para o mercado de trabalho. Sou temporão, nasci do segundo casamento do meu pai. Meus irmãos eram mais velhos e não morávamos sob o mesmo teto”, lembra. “Comecei a trabalhar em 1973 na empresa de cartografia onde meu pai era engenheiro. Foi a forma que eles encontraram de ajudar minha família após a morte do meu pai.” No fim do expediente, ia à praia pegar onda e jogar vôlei e futebol. “Em 1974, recebi do meu futuro concunhado um convite para trabalhar em uma empresa de seguros chamada SulAmérica. Eu não tinha ideia do que se tratava, mas o salário iria mais do que dobrar. Em contrapartida, eu trabalharia em horário integral. A necessidade falou mais alto e dei adeus à praia”, lamenta. “Até hoje acho que minha sogra influenciou nesse convite... Afinal, eu já namorava a filha dela”, conta, com bom humor, ao se referir à esposa, com quem está casado desde 1977. Sobre a atual onda de inovações, diz ter uma visão pragmática. “A evolução da medicina, além de hábitos mais saudáveis, tem nos levado a viver cada vez mais. Isso afetará todos os negócios. Sempre em parceria com o corretor de seguros (são mais de 30 mil corretores independentes), a cada dia damos mais um passo rumo ao novo, ao digital – mas também nos preparamos para uma transformação cultural, sem a qual não conseguiríamos absorver tudo isso nem colocar nada disso em prática.” A estratégia parece estar dando resultados. A SulAmérica –fundada em 1895 e considerada a maior seguradora independente do Brasil – disputa “cabeça a cabeça” a primazia no mercado de saúde, encostada no Bradesco e na Amil em participação de receitas (10,3%, contra 13,8% do Bradesco e 11,9% da Amil, segundo dados da Agência Nacional de Saúde Suplementar de setembro de 2018). Apaixonado por esportes (trocou o vôlei e o futebol pelo tênis), viagens, música (“ouço o tempo todo”) e pela família (“meu maior prazer é estar junto com minha esposa, meus três filhos e minhas três netas”), o trabalho também tem um lugar de destaque no coração de Portella: “Ter começado como auxiliar de escritório e ser convidado para a posição máxima da SulAmérica é mais do que um prazer, é uma honra”.

7 / 12 DivulgaçãoGabriel Portella, presidente executivo da SulAmérica Empurrado para o primeiro emprego aos 17 anos, após a morte do pai, Portella soma três décadas na empresa: “Para quem iniciou como auxiliar de escritório, é uma honra alcançar essa posição” Do alto de seus 45 anos de experiência no mercado de seguros, Portella comanda a SulAmérica desde 2013. Na companhia há mais de três décadas, já esteve à frente das áreas comercial e de negócios de saúde, vida e previdência, além de ter atuado, entre 2009 e 2013, como VP da unidade de negócios de saúde e odonto. Formado em economia pela Faculdade Cândido Mendes (RJ) e com especialização em administração de empresas pela PUC-RJ, Portella também é diretor vice-presidente da CNSeg. Ele nasceu no antigo estado da Guanabara, “em uma época abençoada de cultura, praia, bossa nova e um futebol encantador”, define. “Foi um presente poder ter vivido naquela época no Rio de Janeiro.” Bolsista no colégio, tinha que dividir esses prazeres com os estudos. “Minha família tinha poucos recursos. Meu pai morreu quando eu tinha 17 anos, e isso me empurrou mais cedo para o mercado de trabalho. Sou temporão, nasci do segundo casamento do meu pai. Meus irmãos eram mais velhos e não morávamos sob o mesmo teto”, lembra. “Comecei a trabalhar em 1973 na empresa de cartografia onde meu pai era engenheiro. Foi a forma que eles encontraram de ajudar minha família após a morte do meu pai.” No fim do expediente, ia à praia pegar onda e jogar vôlei e futebol. “Em 1974, recebi do meu futuro concunhado um convite para trabalhar em uma empresa de seguros chamada SulAmérica. Eu não tinha ideia do que se tratava, mas o salário iria mais do que dobrar. Em contrapartida, eu trabalharia em horário integral. A necessidade falou mais alto e dei adeus à praia”, lamenta. “Até hoje acho que minha sogra influenciou nesse convite... Afinal, eu já namorava a filha dela”, conta, com bom humor, ao se referir à esposa, com quem está casado desde 1977. Sobre a atual onda de inovações, diz ter uma visão pragmática. “A evolução da medicina, além de hábitos mais saudáveis, tem nos levado a viver cada vez mais. Isso afetará todos os negócios. Sempre em parceria com o corretor de seguros (são mais de 30 mil corretores independentes), a cada dia damos mais um passo rumo ao novo, ao digital – mas também nos preparamos para uma transformação cultural, sem a qual não conseguiríamos absorver tudo isso nem colocar nada disso em prática.” A estratégia parece estar dando resultados. A SulAmérica –fundada em 1895 e considerada a maior seguradora independente do Brasil – disputa “cabeça a cabeça” a primazia no mercado de saúde, encostada no Bradesco e na Amil em participação de receitas (10,3%, contra 13,8% do Bradesco e 11,9% da Amil, segundo dados da Agência Nacional de Saúde Suplementar de setembro de 2018). Apaixonado por esportes (trocou o vôlei e o futebol pelo tênis), viagens, música (“ouço o tempo todo”) e pela família (“meu maior prazer é estar junto com minha esposa, meus três filhos e minhas três netas”), o trabalho também tem um lugar de destaque no coração de Portella: “Ter começado como auxiliar de escritório e ser convidado para a posição máxima da SulAmérica é mais do que um prazer, é uma honra”. -

8 / 12 Fernando MartinhoJayme Garfinkel, presidente do conselho de administração da Porto Seguro Apaixonado por esportes, Garfinkel queria ser piloto de avião – mas assumiu precocemente o comando da Porto Seguros. “Digo que nunca trabalhei, porque sempre achei bem divertido o que faço” Engenheiro civil de formação, foi no mercado de seguros que Jayme Brasil Garfinkel encontrou sua realização profissional. Ele migrou para a área por influência do pai, Abrahão, depois de uma breve passagem por sua área de formação. “Tive muita sorte. Posso dizer que nunca trabalhei, porque sempre achei bem divertido, sempre gostei”, diz o executivo – que já quis ser piloto de avião. O que ele pilotou com maestria foi a própria carreira e a empresa, que levou a novos patamares depois que assumiu o comando. Formado pela Escola Politécnica da Universidade de São Paulo e com pós-graduação em administração de empresas pela Fundação Getulio Vargas, Jayme tornou-se assistente de diretoria quando, em 1972, Abrahão Garfinkel investiu as economias acumuladas em 20 anos como executivo do setor para assumir o controle acionário da Porto Seguro, então a 44ª no ranking das companhias de seguro do país, com apenas 50 funcionários. “Ele trabalhava no Grupo Atlântica Boavista de Seguros quando resolveu ir atrás de um sonho. Eu nem sabia que ia trabalhar com ele, mas, quando ele comprou, não tinha muito sentido trabalhar na concorrência”, lembra. A “dobradinha” familiar durou pouco. Abrahão morreu em 1978. corintiano, Jayme Garfinkel foi, a partir dali, o responsável pelo grande avanço da companhia ao oferecer serviços do dia a dia, personalizando os diferentes tipos de seguro. Hoje o grupo figura no top 5 das maiores e melhores, reúne 28 empresas e tem mais de 14 mil funcionários. Mas, garante, não deixa o sucesso subir à cabeça. “Temos que resolver o dia de amanhã. Não é bom assumir essa carga de que fomos inovadores e ótimos e, por isso, temos que continuar sendo. Gostaríamos que fôssemos, mas é consequência do trabalho, não é objetivo”, acredita. “O grande foco é fazer o melhor possível.” Garfinkel destaca que o negócio segurador vem mudando diariamente, com formas de operações diferentes, mas pondera que a necessidade de proteção e de prestação de serviços não vai deixar de acontecer. E mesmo que a forma de venda mude, prevê, o corretor vai continuar a existir, conectando-se com o cliente da maneira que for para ajudá-lo, entre outras coisas, a gerenciar seu risco. “Meu pai visitava o cliente a pé. Na minha geração, usamos o telefone. Hoje meus filhos são digitais”, exemplifica. Nesse ambiente de transformação, o líder da Porto Seguro adverte para o risco de se embalar em modismos, com a implantação de um sistema que parece inovador, mas que, no final das contas, não serve para nada. Sua recomendação é parcimônia, adaptando pequenos incrementos a cada dia. Pai de um casal que também integra o conselho da Porto, o executivo perde o sono ao pensar na influência do mundo digital na vida das pessoas em termos de segurança, poder e manipulação. “A gente não sabe que consequências isso vai ter no poder político e econômico, como vai ser a concentração e a manipulação do poder no mundo.” Ele diz sonhar com um setor cooperativo e autorregulado. Aos 72 anos, Jayme Garfinkel sabe que pode não ver essas mudanças ainda em sua vida profissional. “A insistência em fazer as mesmas coisas a vida toda é bobagem. Tenho a consciência de que a vida tem que mudar, e acho bom que mude.” Ao falar sobre aposentadoria, afirma: “Não pretendo ficar chorando que ‘não tenho mais esse brinquedo’. Não vou deixar de brincar”.

8 / 12 Fernando MartinhoJayme Garfinkel, presidente do conselho de administração da Porto Seguro Apaixonado por esportes, Garfinkel queria ser piloto de avião – mas assumiu precocemente o comando da Porto Seguros. “Digo que nunca trabalhei, porque sempre achei bem divertido o que faço” Engenheiro civil de formação, foi no mercado de seguros que Jayme Brasil Garfinkel encontrou sua realização profissional. Ele migrou para a área por influência do pai, Abrahão, depois de uma breve passagem por sua área de formação. “Tive muita sorte. Posso dizer que nunca trabalhei, porque sempre achei bem divertido, sempre gostei”, diz o executivo – que já quis ser piloto de avião. O que ele pilotou com maestria foi a própria carreira e a empresa, que levou a novos patamares depois que assumiu o comando. Formado pela Escola Politécnica da Universidade de São Paulo e com pós-graduação em administração de empresas pela Fundação Getulio Vargas, Jayme tornou-se assistente de diretoria quando, em 1972, Abrahão Garfinkel investiu as economias acumuladas em 20 anos como executivo do setor para assumir o controle acionário da Porto Seguro, então a 44ª no ranking das companhias de seguro do país, com apenas 50 funcionários. “Ele trabalhava no Grupo Atlântica Boavista de Seguros quando resolveu ir atrás de um sonho. Eu nem sabia que ia trabalhar com ele, mas, quando ele comprou, não tinha muito sentido trabalhar na concorrência”, lembra. A “dobradinha” familiar durou pouco. Abrahão morreu em 1978. corintiano, Jayme Garfinkel foi, a partir dali, o responsável pelo grande avanço da companhia ao oferecer serviços do dia a dia, personalizando os diferentes tipos de seguro. Hoje o grupo figura no top 5 das maiores e melhores, reúne 28 empresas e tem mais de 14 mil funcionários. Mas, garante, não deixa o sucesso subir à cabeça. “Temos que resolver o dia de amanhã. Não é bom assumir essa carga de que fomos inovadores e ótimos e, por isso, temos que continuar sendo. Gostaríamos que fôssemos, mas é consequência do trabalho, não é objetivo”, acredita. “O grande foco é fazer o melhor possível.” Garfinkel destaca que o negócio segurador vem mudando diariamente, com formas de operações diferentes, mas pondera que a necessidade de proteção e de prestação de serviços não vai deixar de acontecer. E mesmo que a forma de venda mude, prevê, o corretor vai continuar a existir, conectando-se com o cliente da maneira que for para ajudá-lo, entre outras coisas, a gerenciar seu risco. “Meu pai visitava o cliente a pé. Na minha geração, usamos o telefone. Hoje meus filhos são digitais”, exemplifica. Nesse ambiente de transformação, o líder da Porto Seguro adverte para o risco de se embalar em modismos, com a implantação de um sistema que parece inovador, mas que, no final das contas, não serve para nada. Sua recomendação é parcimônia, adaptando pequenos incrementos a cada dia. Pai de um casal que também integra o conselho da Porto, o executivo perde o sono ao pensar na influência do mundo digital na vida das pessoas em termos de segurança, poder e manipulação. “A gente não sabe que consequências isso vai ter no poder político e econômico, como vai ser a concentração e a manipulação do poder no mundo.” Ele diz sonhar com um setor cooperativo e autorregulado. Aos 72 anos, Jayme Garfinkel sabe que pode não ver essas mudanças ainda em sua vida profissional. “A insistência em fazer as mesmas coisas a vida toda é bobagem. Tenho a consciência de que a vida tem que mudar, e acho bom que mude.” Ao falar sobre aposentadoria, afirma: “Não pretendo ficar chorando que ‘não tenho mais esse brinquedo’. Não vou deixar de brincar”. -

9 / 12 Claudio GattiJosé Adalberto Ferrara, presidente da Tokio Marine Formado em ciência da computação, Ferrara alcançou a presidência da Tokio Marine em 2013. “Trabalho pela excelência de nossos produtos com melhorias contínuas nos processos de tecnologia agregada” Ferrara não tem uma trajetória tradicional na indústria de seguros. Nascido em São Paulo, ele é formado em ciência da computação pela Universidade Estadual de Campinas (Unicamp) e construiu sua carreira em cargos ligados à tecnologia. Nos últimos 35 anos, foi o responsável pela gestão de TI e operações de grandes empresas de serviços financeiros, que inclui cinco anos como diretor de tecnologia do Bank of Boston nos Estados Unidos. Ele entrou na Tokio Marine em 2009, quando a companhia japonesa completava 40 anos no país, como diretor de tecnologia e operações. E escalou até assumir a presidência em julho de 2013. Ferrara faz jus à sua formação. Como líder, investe grande parte do esforço (e do orçamento) em melhorias tecnológicas. “Desde que iniciei na Tokio, tenho trabalhado incansavelmente em busca de excelência em nossos produtos e serviços por meio de melhorias contínuas nos processos com tecnologia agregada”, conta. A empresa investe R$ 100 milhões por ano em melhorias e sistemas que agilizam os processos internos. “Já trabalhamos, por exemplo, com soluções de atendimento digital por meio de inteligência artificial e chatbots.” Além da tecnologia, a empresa tem investido na diversificação de ofertas para enfrentar o cenário de retração econômica. É o que Ferrara chama de “multiprodutos”. Atualmente, a seguradora só não opera com saúde, previdência e capitalização. A estratégia tem funcionado. Nos últimos sete anos, a companhia mais do que triplicou o faturamento, de R$ 1,6 bilhão em 2011 para R$ 5,1 bilhões em 2018. Hoje, a Tokio é a segunda maior seguradora independente (não vinculada a bancos) do país. “Em termos de resultados, 2018 representou o melhor ano em 59 anos de história da Tokio Marine no Brasil. Superamos nossas metas internas e encerramos o ano com R$ 5,15 bilhões em prêmios emitidos. Isso representa um crescimento de 7,9% em relação ao ano anterior, enquanto o mercado evoluiu 6,1% (sem saúde e previdência)”, conta. A companhia também registrou um aumento de 115,4% no lucro líquido, que chegou a R$ 331,3 milhões no período. Mas quem acha que o executivo fica mais preso aos números do que ao engajamento das pessoas se engana: Ferrara é fissurado por sua equipe. “Na minha visão, nosso sucesso está fortemente vinculado ao nível de satisfação dos nossos três Cs: colaboradores, corretores e clientes”, declara. “O meu principal compromisso como presidente é investir em nossos mais de 2 mil colaboradores para que sejamos reconhecidos como uma das melhores empresas para se trabalhar e, em consequência, sejamos também reconhecidos pelos nossos corretores, assessorias e clientes como uma companhia na qual se pode confiar pela transparência, simplicidade e excelência operacional”, completa. Sobre o futuro, afirma: “Em 2019, vamos completar 60 anos no Brasil e temos o desafio de estar sempre focados na identificação de novos nichos de mercado e de produtos que possam atender às necessidades dos mais diversos perfis de público”. A companhia está remodelando sua oferta popular atrás dos cerca de 27 milhões de veículos que não têm seguro. “Nosso compromisso é manter os investimentos e o crescimento sustentável no país.”

9 / 12 Claudio GattiJosé Adalberto Ferrara, presidente da Tokio Marine Formado em ciência da computação, Ferrara alcançou a presidência da Tokio Marine em 2013. “Trabalho pela excelência de nossos produtos com melhorias contínuas nos processos de tecnologia agregada” Ferrara não tem uma trajetória tradicional na indústria de seguros. Nascido em São Paulo, ele é formado em ciência da computação pela Universidade Estadual de Campinas (Unicamp) e construiu sua carreira em cargos ligados à tecnologia. Nos últimos 35 anos, foi o responsável pela gestão de TI e operações de grandes empresas de serviços financeiros, que inclui cinco anos como diretor de tecnologia do Bank of Boston nos Estados Unidos. Ele entrou na Tokio Marine em 2009, quando a companhia japonesa completava 40 anos no país, como diretor de tecnologia e operações. E escalou até assumir a presidência em julho de 2013. Ferrara faz jus à sua formação. Como líder, investe grande parte do esforço (e do orçamento) em melhorias tecnológicas. “Desde que iniciei na Tokio, tenho trabalhado incansavelmente em busca de excelência em nossos produtos e serviços por meio de melhorias contínuas nos processos com tecnologia agregada”, conta. A empresa investe R$ 100 milhões por ano em melhorias e sistemas que agilizam os processos internos. “Já trabalhamos, por exemplo, com soluções de atendimento digital por meio de inteligência artificial e chatbots.” Além da tecnologia, a empresa tem investido na diversificação de ofertas para enfrentar o cenário de retração econômica. É o que Ferrara chama de “multiprodutos”. Atualmente, a seguradora só não opera com saúde, previdência e capitalização. A estratégia tem funcionado. Nos últimos sete anos, a companhia mais do que triplicou o faturamento, de R$ 1,6 bilhão em 2011 para R$ 5,1 bilhões em 2018. Hoje, a Tokio é a segunda maior seguradora independente (não vinculada a bancos) do país. “Em termos de resultados, 2018 representou o melhor ano em 59 anos de história da Tokio Marine no Brasil. Superamos nossas metas internas e encerramos o ano com R$ 5,15 bilhões em prêmios emitidos. Isso representa um crescimento de 7,9% em relação ao ano anterior, enquanto o mercado evoluiu 6,1% (sem saúde e previdência)”, conta. A companhia também registrou um aumento de 115,4% no lucro líquido, que chegou a R$ 331,3 milhões no período. Mas quem acha que o executivo fica mais preso aos números do que ao engajamento das pessoas se engana: Ferrara é fissurado por sua equipe. “Na minha visão, nosso sucesso está fortemente vinculado ao nível de satisfação dos nossos três Cs: colaboradores, corretores e clientes”, declara. “O meu principal compromisso como presidente é investir em nossos mais de 2 mil colaboradores para que sejamos reconhecidos como uma das melhores empresas para se trabalhar e, em consequência, sejamos também reconhecidos pelos nossos corretores, assessorias e clientes como uma companhia na qual se pode confiar pela transparência, simplicidade e excelência operacional”, completa. Sobre o futuro, afirma: “Em 2019, vamos completar 60 anos no Brasil e temos o desafio de estar sempre focados na identificação de novos nichos de mercado e de produtos que possam atender às necessidades dos mais diversos perfis de público”. A companhia está remodelando sua oferta popular atrás dos cerca de 27 milhões de veículos que não têm seguro. “Nosso compromisso é manter os investimentos e o crescimento sustentável no país.” -

10 / 12 DivulgaçãoLuis Gutiérrez, CEO da Mapfre Seguros no Brasil “Em todas as minhas atividades, seja como CEO ou na vida pessoal, a premissa fundamental é fazer tudo com paixão e entusiasmo”, diz o espanhol que assumiu o comando da Mapfre Seguros em dezembro de 2018 A história de Luis Gutiérrez confunde-se com a da Mapfre desde a origem. Espanhol como a seguradora, o executivo nasceu na Andaluzia, no sul do país, e se formou em ciências contábeis e administração pela Universidade de Málaga. Ingressou na companhia em 1988, como assessor comercial. Depois de passar pelos mais diferentes cargos da empresa na Europa, Gutiérrez desembarcou no Brasil em janeiro de 2011 como diretor de resseguros do Grupo Segurador Banco do Brasil e Mapfre (GSBBM), cargo que ocupou por um ano até ser enviado para a República Dominicana, na sua primeira experiência como CEO O executivo voltou ao Brasil depois de cinco anos para ocupar a presidência das áreas de auto, seguros gerais e affinities do GSBBM. Em dezembro de 2018, assumiu o comando da Mapfre Seguros no Brasil, o segundo mais importante mercado da companhia no mundo. Com mais de 30 anos no ramo, nosso sempre desafiador cenário não o assusta. ”Tive a oportunidade de acompanhar a evolução do mercado segurador e conhecer a forma como o serviço é percebido por consumidores de diferentes nacionalidades, com diferentes realidades”, afirma o CEO. Gutiérrez assume a seguradora em meio a uma série de mudanças. “No último ano, nossas equipes trabalharam intensamente para realizar os ajustes operacionais, tecnológicos e comerciais necessários para manter a relevância no mercado nacional, com atendimento de excelência a clientes e distribuidores”, conta. O desafio é grande, mas os ventos parecem estar a favor. Aqui, a seguradora é líder no segmento de grandes riscos e vice-líder no mercado de autos – de acordo com o Índice Global de Potencial Segurador (GIP), o Brasil é um dos dez mercados com maior potencial de crescimento nessa indústria. Além disso, levantamento feito pela Mapfre aponta que, de 2007 a 2017, o mercado de seguros no Brasil teve uma taxa de crescimento anual entre 13,8% e 16,7% no segmento vida e 10% em seguros gerais. “Concluímos que a participação do país no mercado segurador global total aumentou de forma constante nos últimos anos, graças a reformas regulatórias que proporcionam a abertura do mercado. Mas ainda há bastante espaço para crescer a partir do desenvolvimento da cultura de proteção do consumidor brasileiro.” Gutiérrez também é vice-presidente da Federação Nacional das Seguradoras (FenSeg) e membro do Comitê Global de Negócios da Mapfre Espanha. Ele define seu modelo de liderança como agregador e estimulador. Ao falar da empresa, destacam-se as palavras “paixão” e “engajamento”. “Em minhas atividades, seja como CEO ou na vida pessoal, a premissa fundamental é fazer tudo com paixão e entusiasmo”, afirma. “Independentemente dos desafios específicos do negócio (sempre há uma meta a atingir, um ajuste a ser feito para continuar avançando e, eventualmente, um momento de crise para superar), o principal desafio de qualquer líder é engajar e motivar equipes, ajudar os colaboradores a desenvolver seu máximo potencial mesmo em situações difíceis.” Para se manter relevante em um mercado tão dinâmico, a companhia tem investido em um programa global de inovação e transformação digital, o Mapfre Open Innovation. “Com foco no cliente e na rentabilidade do negócio, a estratégia busca tornar a organização mais dinâmica, ágil e eficiente, por meio de colaborações internas e externas”, explica Gutiérrez. Com apenas cinco meses de cargo, ele vê o futuro com bons olhos. “Há muitas oportunidades de negócio a serem perseguidas pelas companhias que atuam no setor. É necessário focar cada vez mais na personalização. ”

10 / 12 DivulgaçãoLuis Gutiérrez, CEO da Mapfre Seguros no Brasil “Em todas as minhas atividades, seja como CEO ou na vida pessoal, a premissa fundamental é fazer tudo com paixão e entusiasmo”, diz o espanhol que assumiu o comando da Mapfre Seguros em dezembro de 2018 A história de Luis Gutiérrez confunde-se com a da Mapfre desde a origem. Espanhol como a seguradora, o executivo nasceu na Andaluzia, no sul do país, e se formou em ciências contábeis e administração pela Universidade de Málaga. Ingressou na companhia em 1988, como assessor comercial. Depois de passar pelos mais diferentes cargos da empresa na Europa, Gutiérrez desembarcou no Brasil em janeiro de 2011 como diretor de resseguros do Grupo Segurador Banco do Brasil e Mapfre (GSBBM), cargo que ocupou por um ano até ser enviado para a República Dominicana, na sua primeira experiência como CEO O executivo voltou ao Brasil depois de cinco anos para ocupar a presidência das áreas de auto, seguros gerais e affinities do GSBBM. Em dezembro de 2018, assumiu o comando da Mapfre Seguros no Brasil, o segundo mais importante mercado da companhia no mundo. Com mais de 30 anos no ramo, nosso sempre desafiador cenário não o assusta. ”Tive a oportunidade de acompanhar a evolução do mercado segurador e conhecer a forma como o serviço é percebido por consumidores de diferentes nacionalidades, com diferentes realidades”, afirma o CEO. Gutiérrez assume a seguradora em meio a uma série de mudanças. “No último ano, nossas equipes trabalharam intensamente para realizar os ajustes operacionais, tecnológicos e comerciais necessários para manter a relevância no mercado nacional, com atendimento de excelência a clientes e distribuidores”, conta. O desafio é grande, mas os ventos parecem estar a favor. Aqui, a seguradora é líder no segmento de grandes riscos e vice-líder no mercado de autos – de acordo com o Índice Global de Potencial Segurador (GIP), o Brasil é um dos dez mercados com maior potencial de crescimento nessa indústria. Além disso, levantamento feito pela Mapfre aponta que, de 2007 a 2017, o mercado de seguros no Brasil teve uma taxa de crescimento anual entre 13,8% e 16,7% no segmento vida e 10% em seguros gerais. “Concluímos que a participação do país no mercado segurador global total aumentou de forma constante nos últimos anos, graças a reformas regulatórias que proporcionam a abertura do mercado. Mas ainda há bastante espaço para crescer a partir do desenvolvimento da cultura de proteção do consumidor brasileiro.” Gutiérrez também é vice-presidente da Federação Nacional das Seguradoras (FenSeg) e membro do Comitê Global de Negócios da Mapfre Espanha. Ele define seu modelo de liderança como agregador e estimulador. Ao falar da empresa, destacam-se as palavras “paixão” e “engajamento”. “Em minhas atividades, seja como CEO ou na vida pessoal, a premissa fundamental é fazer tudo com paixão e entusiasmo”, afirma. “Independentemente dos desafios específicos do negócio (sempre há uma meta a atingir, um ajuste a ser feito para continuar avançando e, eventualmente, um momento de crise para superar), o principal desafio de qualquer líder é engajar e motivar equipes, ajudar os colaboradores a desenvolver seu máximo potencial mesmo em situações difíceis.” Para se manter relevante em um mercado tão dinâmico, a companhia tem investido em um programa global de inovação e transformação digital, o Mapfre Open Innovation. “Com foco no cliente e na rentabilidade do negócio, a estratégia busca tornar a organização mais dinâmica, ágil e eficiente, por meio de colaborações internas e externas”, explica Gutiérrez. Com apenas cinco meses de cargo, ele vê o futuro com bons olhos. “Há muitas oportunidades de negócio a serem perseguidas pelas companhias que atuam no setor. É necessário focar cada vez mais na personalização. ” -