{kind=link}

O CEO do Cross River, Gilles Gade, diz que seu banco de Nova Jersey fornecerá o sistema operacional para o futuro das finanças

Em vez disso, atravesse a ponte George Washington até Fort Lee, no estado de Nova Jersey. Se olhar para a esquerda ao atravessar a vastidão obstruída pelo tráfego e seguir em direção à Rodovia Interestadual 95, você verá um prédio de granito vermelho. No 14º andar, com vista para a praça de pedágio mais movimentada dos Estados Unidos, fica a sede de um pequeno banco chamado Cross River, segurado pela Federal Deposit Insurance Corporation (FDIC), órgão federal dos EUA cuja principal função é a de garantia de depósitos bancários.

LEIA MAIS: Como fintechs podem ajudar o Brasil a sobreviver à crise do coronavírus

O Cross River está em uma onda de empréstimos. Está subscrevendo empréstimos ao ritmo de mais de US$ 1 bilhão por mês – por volta de US$ 30 bilhões em apenas nove anos. Porém, à diferença dos bancos do passado, praticamente todos os agentes de empréstimos da Cross River não são seres humanos. São aplicativos. Os empréstimos do Cross River são originários, em grande medida, de umas 15 startups de tecnologia financeira apoiadas por capital de risco, as chamadas fintechs, que têm nomes como Affirm, Best Egg, Upgrade, Upstart e LendingUSA. As fintechs entram com os clientes; o Cross River entra com as licenças e a infraestrutura. Ele detém 10% a 20% de cada empréstimo emitido, e o enorme volume de empréstimos de fintechs levou o Cross River a US$ 2 bilhões em ativos, contra US$ 100 milhões uma década atrás.

“Nosso ramo é o de mudanças, não o de armazenamento”, diz o executivo-chefe da empresa, Gilles Gade, de 53 anos, um imigrante da França; ele está ficando calvo e usa óculos de armação clara e um suéter Hugo Boss azul-marinho. “Movemos ativos. Nós os originamos, empacotamos e vendemos.”

“Nosso ramo é o de mudanças, não o de armazenamento”Gade está sendo modesto quanto ao papel do Cross River na revolução das fintechs. Bancos com alvará estadual como o dele têm estrutura regulamentar e de conformidade em vigor e as licenças de empréstimo necessárias para originar empréstimos. A maioria das fintechs não tem isso e, portanto, depende dos bancos para obter financiamento. É o segredinho sujo do setor. Se você vai além dos ágeis aplicativos de iPhone e das histórias aumentadas de mineração de big data e decisões de empréstimos geradas por inteligência artificial, percebe que muitas fintechs não passam de empresas que concedem empréstimos de forma ambiciosa, atuando para bancos pouco conhecidos segurados pela FDIC.

Se você tomar um empréstimo da Affirm no valor de US$ 2 mil sem juros, parcelado em 39 meses, para comprar uma bicicleta, por exemplo, é provável que o empréstimo esteja sendo feito, na verdade, pelo Cross River. O Cross River segura esses empréstimos por alguns dias e depois os transfere para a fintech, que venderá a dívida a fundos de hedge e compradores de títulos, ou a securitizará em pacotes com milhares desses empréstimos.

No mercado acionário, as ações de bancos costumam ser negociadas por uma fração dos múltiplos das ações de tecnologia. É por isso que as fintechs estão ávidas por se posicionar como firmas de tecnologia, e não como empresas financeiras. As firmas de capital de risco estão ávidas por vender essa história, mas o mercado não tem sido tão burro. Muitos unicórnios do setor de fintech que conseguiram organizar ofertas públicas foram fortemente castigadas no mercado após a abertura de capital.

A LendingClub abriu o capital em 2014 com uma avaliação de US$ 5,6 bilhões. Hoje, vale US$ 1,2 bilhão. A On Deck Capital, uma fintech de Nova York que faz empréstimos super-rápidos a pequenas empresas, vale hoje US$ 290 milhões, ante US$ 1,9 bilhão no dia em que realizou seu IPO, no final de 2014. É uma história semelhante à de outros IPOs de fintechs como a Funding Circle e a GreenSky.

VEJA TAMBÉM: Com coronavírus, pedidos de crédito caem nos bancos e sobem nas fintechs

Segundo a Forbes, cerca de US$ 15,6 bilhões em valor de mercado já foram destruídos graças a malfadadas ofertas públicas de fintechs. Outros grandes credores, como a Prosper Marketplace e a LoanDepot, entraram com pedido de abertura de capital e abandonaram o plano ou então continuam com o capital fechado. Mais avaliações infladas estão escondidas à vista de todos.

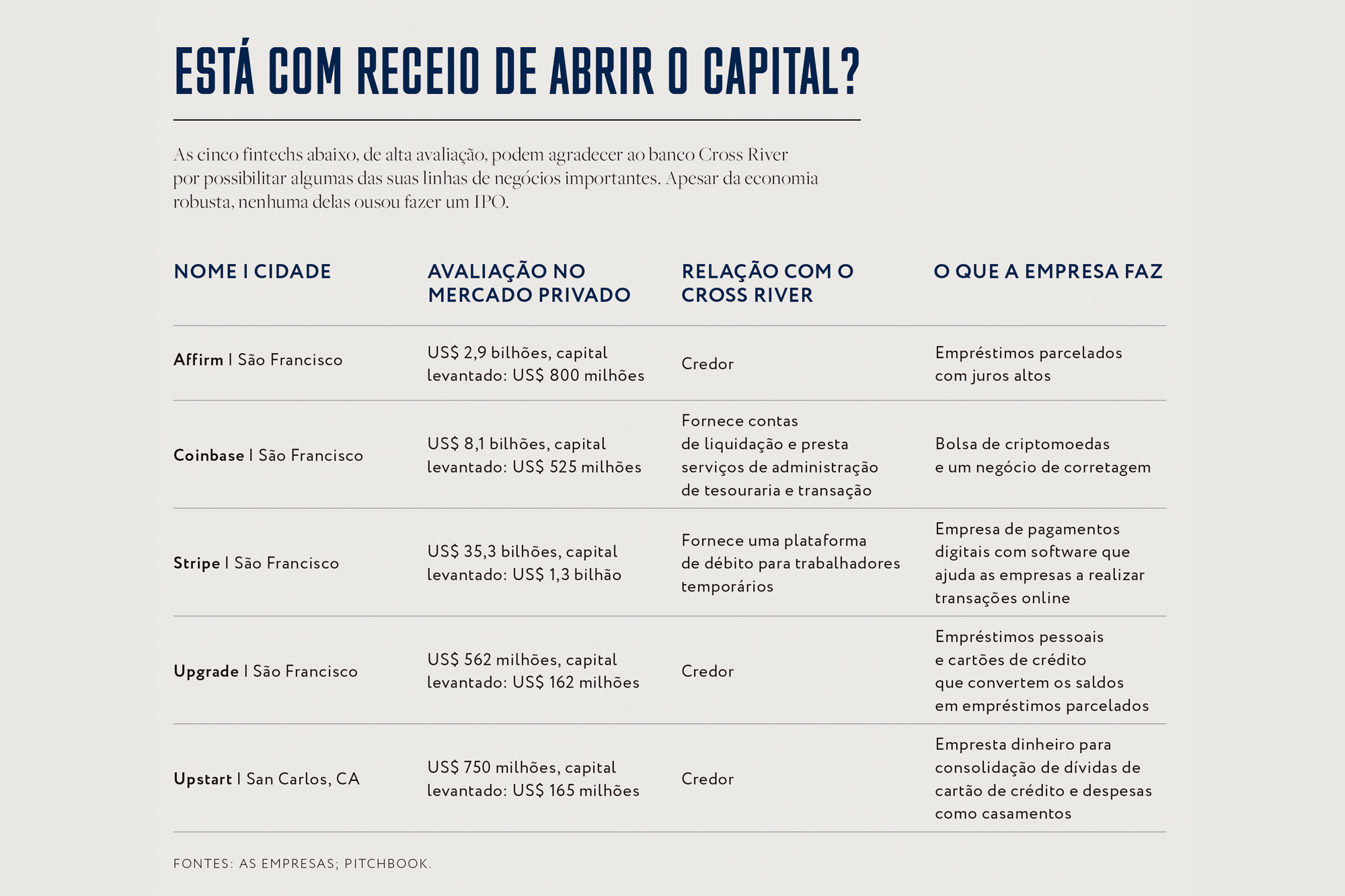

Tudo isso pode acabar representando um grande problema para o Cross River. Algumas fintechs com as quais ele fez negócios, como a Green-Sky e LendingClub, já se tornaram fiascos para os investidores ( leia mais boxes). Pode haver mais desastres pela frente (veja a tabela abaixo). Cinco de suas maiores clientes fintechs em valor de mercado captaram US$ 2,25 bilhões, com um valor combinado de US$ 50 bilhões. Nenhuma delas parece pronta para ser submetida ao escrutínio de uma oferta pública, mesmo com o mercado de ações atingindo altas e a inadimplência do consumidor permanecendo perto das maiores baixas.

{kind=link}

No momento, porém, a coisa está bombando em Fort Lee. Mas a festa pode terminar logo. Os registros feitos junto à FDIC mostram que os empréstimos pessoais – praticamente todos de fintechs parceiras de crédito – representam 60% dos empréstimos que constam em seus livros contábeis. Boa parte dos empréstimos do Cross River tem taxas de juros altíssimas, proibidas em estados com rigorosas leis de usura, como Nova York e Connecticut. O próprio banco é financiado por capital de risco, tendo atraído dinheiro de empresas como Andreessen Horowitz e Battery Ventures – cerca de US$ 28 milhões no final de 2016. Um ano atrás, a KKR & Co. liderou uma rodada de investimentos de US$ 100 milhões, avaliando o Cross River em quase US$ 1 bilhão, aproximadamente o triplo do valor de um banco regional de porte semelhante.

“Nossa estratégia é ser a única prestadora de serviços financeiros para o ecossistema de fintechs mundialmente”, diz Gade, entusiasmado. “Mudar a vida das pessoas é o motivo de fazermos isso, antes de qualquer outra coisa.”

Antes de sua chegada ao Cross River, Gade teve uma carreira decididamente convencional. Trabalhou no Bear Stearns e no Barclays e como diretor financeiro da First Meridian, empresa de hipotecas de Nova York, conhecida por emitir empréstimos sob o nome licenciado Trump Financial. No início de sua carreira, Gade, nascido em Paris, tirou dois anos para estudar o Talmude. Em 2008, decidiu agir, juntando cerca de US$ 700 mil em economias com US$ 9 milhões de amigos e outras pessoas para investir no Cross River, um banco comunitário que havia recebido uma carta patente, mas não possuía ativos.

Gade começou a originar empréstimos para a GreenSky e percebeu que a nascente fintech poderia se tornar o motor de crescimento do Cross River.

Ele logo remodelou o Cross River para atender aos interesses da fintech. O momento era perfeito. Era 2010; a crise financeira tinha gerado uma desconfiança generalizada com relação aos banqueiros tradicionais, os consumidores tinham pouco capital para usar em suas casas e, em grande medida, os bancos pararam de conceder crédito. O Cross River e vários outros bancos especializados, como o Celtic Bank e o WebBank, ambos de Utah, estavam ansiosos por preencher essa lacuna por meio de um crescente campo de líderes em fintechs.

A ascensão dessas startups apresenta alguns benefícios. Ao explorarem os dados e usarem a economia comportamental, muitas das novas empresas, como a Acorns e a Betterment, aumentaram os índices de poupança e tornaram as finanças pessoais mais eficientes. As fintechs foram responsáveis por cerca de US$ 170 bilhões em refinanciamentos e empréstimos até o momento.

Hoje, o Cross River continua a se expandir, aparentemente alheio aos riscos iminentes. Ao mesmo tempo que os bancos concorriam freneticamente para emitir hipotecas de baixas taxas e com pouca exigência de documentos enquanto a bolha imobiliária crescia, algumas fintechs começaram a fazer empréstimos mais arriscados.

No ano passado, a Freedom Financial, uma das maiores parceiras do Cross River, concordou em fechar um acordo de US$ 20 milhões com a FDIC depois que a autoridade reguladora determinou que o Cross River usava práticas “injustas e enganosas” ao não supervisionar sua parceira eficazmente durante a originação de mais de 24 mil empréstimos. Ele foi obrigado a pagar uma multa de US$ 641.750.

E MAIS: Conheça as fintechs islâmicas em alta no sudeste asiático

“Nossas receitas tiveram uma taxa de crescimento anual composta de 45%”, diz Gade, que adotou o jargão do Vale do Silício para descrever sua operação como uma empresa do tipo “tudo como serviço”. “Esse papo sobre uma recessão ou um ciclo de crédito que vai começar a seguir na outra direção é muito barulho por nada.”

Reportagem publicada na edição 75, lançada em março de 2020

Twitter

Instagram

YouTube

LinkedIn

Inscreva-se no Canal Forbes Pitch, no Telegram, para saber tudo sobre empreendedorismo: .

Baixe o app da Forbes Brasil na Play Store e na App Store.

Tenha também a Forbes no Google Notícias.