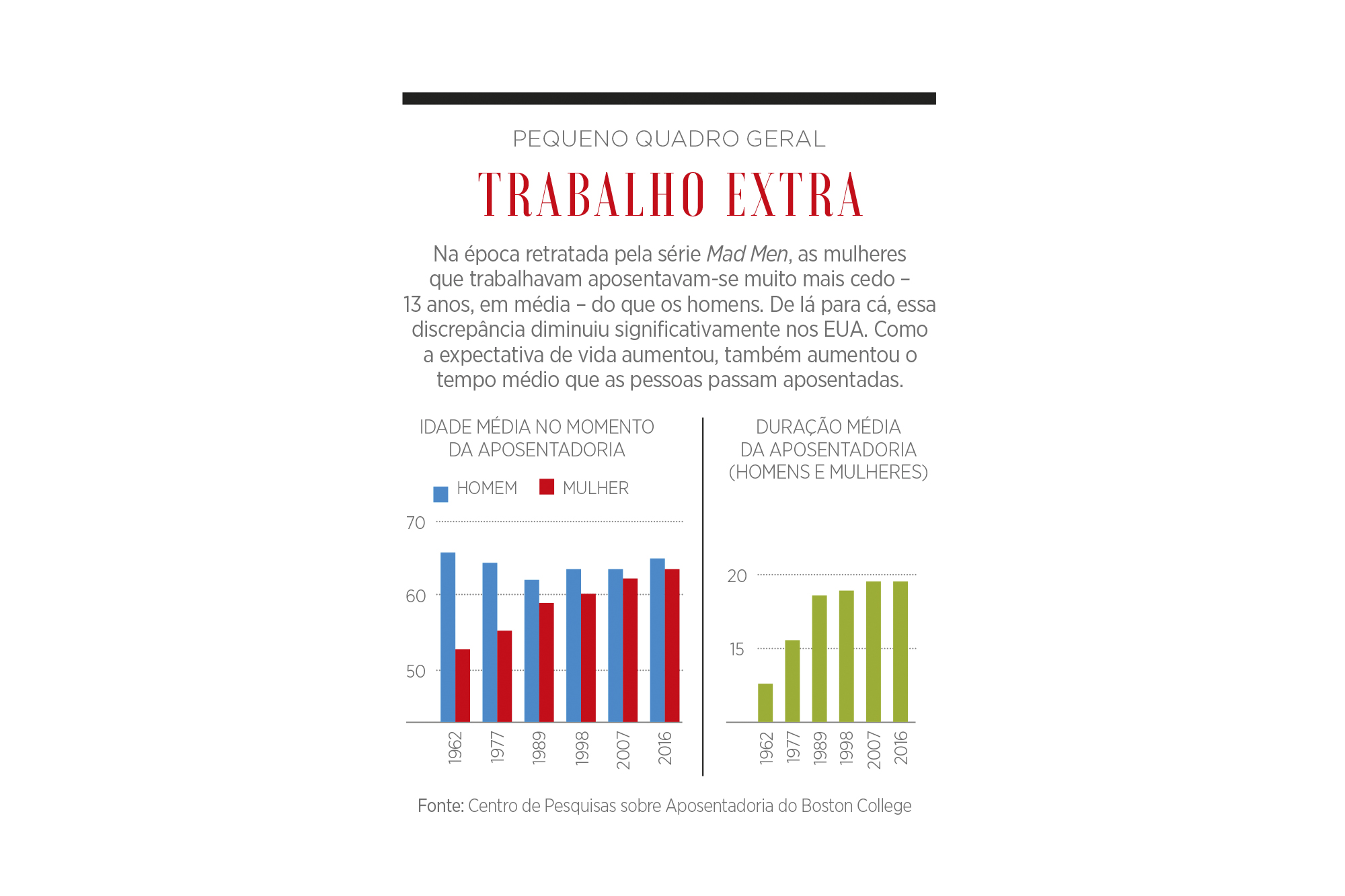

Ken Henderson, um jogador profissional itinerante de pickleball (uma mistura de tênis, badminton e pingue-pongue), delimitou duas quadras de 7 por 12 metros no chão de uma academia de ginástica do East Harlem. Hoje, em vez dos habituais aposentados da Flórida, ele está lecionando para um grupo de jovens engenheiros, web designers e planejadores financeiros que vieram de metrô do escritório de sua startup de fintech em Chelsea para praticar o esporte de raquete que muitos baby boomers (pessoas nascidas entre 1946 e 1964) preferem porque requer menos corridas do que o tênis e pega mais leve nas articulações em processo de envelhecimento. Entre os jogadores mais velhos está Rhian Horgan, de 41 anos, fundadora e CEO da Kindur. Ela organizou o passeio como uma maneira divertida de os funcionários dela entrarem em contato com seus boomers internos – e com sua clientela.

Em 2016, depois de 17 anos no JPMorgan, ela trocou seus terninhos executivos por jeans e se reinventou como empreendedora de fintech. Passou a oferecer a Kindur como uma consultoria financeira digital completa para pessoas aposentadas ou perto de se aposentar. A empresa iria administrar as carteiras de investimento dos clientes usando uma cesta de ETFs (exchange-traded funds) de baixo custo (da Vanguard, BlackRock e Schwab); dar-lhes conselhos sobre quando utilizar a previdência social; indicar de quais de suas contas de aposentadoria sacar primeiro; e, em muitos casos, vender-lhes uma renda vitalícia fixa – tudo com o objetivo de garantir que não ficassem sem dinheiro ou pagassem mais impostos do que o necessário durante a aposentadoria. Para simplificar, a Kindur até consolidaria as fontes de renda de um cliente em um “pagamento de aposentadoria” mensal.

LEIA MAIS: Carteira de investimentos: o que é e por quê você precisa de uma?

Porém, os capitalistas de risco que vêm investindo centenas de milhões de dólares em uma série de aplicativos de consultoria automatizada e finanças pessoais para a geração do milênio não ficaram impressionados com Horgan nem com suas ofertas. “No portfólio deles não havia nada direcionado a pessoas com idades entre 55 e 70 anos”, ela conta. “Era um grupo demográfico que eles não entendiam.”

Horgan acredita que um fator adicional a seus problemas era sua própria identidade. “Eu não era vista como digna de investimento. Era velha para o setor, com quase 40 anos, não tinha um cofundador e havia trabalhado em banco.” Além disso, a ideia de vender renda vitalícia online sem vendedores comissionados que trabalham sob alta pressão foi recebida com amplo ceticismo – por parte dos capitalistas de risco e sobretudo dentro do próprio setor de seguros. Depois de meses infrutíferos batendo em portas nos EUA, encontrou um adepto em um refúgio de fintechs nos Alpes franceses. A Anthemis (empresa de capital de risco de Londres que, em 2010, participou da primeira rodada de financiamento da Betterment – a maior das consultorias automatizadas independentes) concordou em liderar um financiamento inicial de US$ 1,25 milhão em setembro de 2017, com participação da Point72 Ventures, do bilionário Steve Cohen. Por que mexer com os boomers? “É aí que está o dinheiro”, responde o cofundador da Anthemis, Sean Park, que é conselheiro da Kindur.

Horgan contratou um engenheiro, um designer, um assessor jurídico (do Citi) e alguns nerds da área financeira, como ela. Eles se instalaram em um escritório da WeWork. Do outro lado do recinto, uma mulher de 60 e poucos anos estava usando o serviço online Meetup da WeWork para organizar partidas de mahjong, o que dava um estímulo a eles sempre que os pessimistas insinuavam que os boomers não curtem tanto a internet.

Ainda assim, o desafio era intimidante: conceber um plano de “desacumulação” ou de gasto de patrimônio é mais complicado (e requer maior individualização e mais conjuntos de cálculos) do que determinar uma alocação adequada de ativos na fase de acumulação ou de poupança. No entanto, para manter uma atratividade ampla, o visual e o funcionamento do site não podiam ser muito complicados, acreditavam eles.

Resultado: o site da Kindur, lançado em abril, aborda de forma discreta os detalhes e o discurso de vendas. Depois de criar uma conta gratuita, você responde a algumas perguntas específicas (idade, salário recente, data de aposentadoria pretendida) e faz uma estimativa de seus ativos e gastos atuais. Você obtém um plano preliminar gratuito que dá indicações sobre gastos, previdência social e outros conselhos com base nessas estimativas ou por meio de vinculação com as suas contas reais.

Os clientes em potencial podem alterar suas premissas (aposentar-se depois? gastar menos?) e fazer perguntas a coaches da Kindur por telefone ou bate-papo online. Acontece que os boomers adoram papear online, e metade deles usa o aplicativo da Kindur para smartphone em vez do site, relata Horgan.

VEJA TAMBÉM: Fundo de investimento em empresas sustentáveis capta R$ 1 mi em seis horas

Até agora, mais de mil clientes em potencial obtiveram planos gratuitos. É um processo de vendas lento, por isso não se sabe quantos deles contratarão os serviços da Kindur. Mas aqueles que o fizerem transferirão suas contas de previdência e investimentos para a plataforma da empresa (com custódia da Apex Clearing), e será cobrada uma taxa de administração anual de 0,5% sobre os ativos de investimento.

Um dos aspectos da abordagem de Horgan observados mais atentamente é o uso de uma renda vitalícia fixa para garantir que o dinheiro dos clientes não acabe enquanto eles ainda estiverem vivos. Em contraste com os seguros complicados (e com pesadas comissões) de renda vitalícia variável que os vendedores oferecem, estes são produtos relativamente simples: você entrega um valor em dinheiro e obtém uma renda mensal fixa a partir de agora ou de alguma data futura. Alguns planejadores financeiros e formuladores de políticas sustentam que a renda vitalícia fixa é uma boa ideia, especialmente para pessoas de classe média que têm economias, mas não têm pensões regulares (fora da previdência social).

Não é de surpreender que os vendedores de renda vitalícia estejam buscando ambiciosamente negócios com os boomers. Aliás, o Alliance for Lifetime Income, um grupo do setor, é o único patrocinador da atual turnê dos Rolling Stones – aquela que atrasou devido à cirurgia cardíaca de Mick Jagger.

Contudo, o setor de seguros é resistente à venda de renda vitalícia online. Para complicar as coisas, Horgan queria um produto personalizado e que cumprisse sua visão do que é uma boa renda vitalícia. Entrevistou mais de 40 seguradoras para encontrar alguém disposto a trabalhar com ela e, finalmente, associou-se à American Equity, uma empresa de Iowa, com US$ 51 bilhões em ativos, fundada há 24 anos.

“Estamos trabalhando em parceria com a Kindur porque ela é um canal de distribuição do futuro”, afirma Ron Grensteiner, presidente da American Equity Investment Life Insurance Co. “Há um segmento da população agora, e haverá ainda mais no futuro, que quer fazer o planejamento da aposentadoria digitalmente – e de forma anônima, até certo ponto.”

Horgan resolveu abrir a Kindur depois de presenciar a dificuldade que os próprios pais tiveram para entender as opções de aposentadoria deles. O pai, médico, e a mãe, professora de piano, imigraram da Irlanda quando ela tinha 9 anos. O pai trabalhou em seis hospitais norte-americanos diferentes e acumulou seis planos de aposentadoria dos locais de trabalho, além de diversos outros ativos financeiros. A mãe, que morreu em 2017, tinha duas contas de aposentadoria. “A lista de contas não acabava mais. Eles nunca tiveram um consultor financeiro, e a maior parte das informações estava na cabeça do meu pai”, explica Horgan, que decorou os escritórios da Kindur com fotos de pais – dela e de seus funcionários.

E TAMBÉM: Os 25 melhores lugares para viver após a aposentadoria

Antes de colocar o site da Kindur no ar, ela arrecadou outros US$ 10 milhões, inclusive US$ 1 milhão do Inspired Capital, um novo fundo administrado pela bilionária Penny Pritzker e por Alexa von Tobel, que fundou o Learnvest, um site financeiro para mulheres da geração do milênio. (O fundo foi adquirido pela Northwestern Mutual e depois foi encerrado como marca.) “Ela está muitíssimo à frente da concorrência em termos de reconhecer que esta é uma grande oportunidade”, diz Von Tobel.

Bem, nem toda a concorrência. A United Income, um serviço online similar, abrangente e direcionado ao público de 50 a 70 anos que está se organizando para a aposentadoria, foi lançado em setembro de 2017 e já tem US$ 780 milhões em ativos sob gestão, com um valor médio de conta de US$ 833 mil. Diferentemente de Horgan, o fundador, Matt Fellowes, não teve de combater o viés antiboomer das firmas de capital de risco: ele usou seu próprio dinheiro e o de sua família, além de recursos da Morningstar, que financiou sua primeira startup de fintech, a Hello Wallet, uma ferramenta de orçamento automatizado e educação financeira destinada à geração do milênio.

A United Income é um pouco mais cara. A empresa cobra 0,5% ao ano sobre os ativos pela administração puramente automatizada e 0,8% por um “serviço de concierge” com acesso a um consultor financeiro pessoal. E não recomenda renda vitalícia. Por que não? Fellowes diz que menos de 10% de seus clientes enfrentam uma “lacuna de itens essenciais” – ou seja, suas despesas de vida básicas não são cobertas pela previdência social e por pensões –, e ele vê os bond ladders e outras estratégias de investimento de baixo risco como um método mais econômico do que a renda vitalícia para preencher essa lacuna.

Ainda não está claro o tamanho do papel que a renda vitalícia desempenhará na aposentadoria dos boomers. O que está claro, no entanto, é que a gestão digital do dinheiro deixou de ser uma exclusividade da geração do milênio.

Na verdade, o maior desafio para a Kindur, a United Income e as inevitáveis startups similares que surgirão talvez seja os boomers simplesmente optarem por obter sua assessoria automatizada junto às empresas financeiras consagradas que os ajudaram a fazer seu pé de meia desde o começo.

Em 2017, foi lançado o Schwab Intelligent Portfolios Premium, serviço de assessoria híbrido automatizado-humano da Charles Schwab & Co. Ele inclui assessoria sobre gasto de patrimônio, e o custo é apenas um pagamento inicial de US$ 300, mais uma mensalidade de US$ 30. Até o momento, dois terços dos usuários têm 50 anos ou mais. E ainda há a baleia-azul dos híbridos automatizados-humanos: o Personal Advisor Services da Vanguard, que foi lançado em 2015 e cobra 0,30% sobre os ativos (e uma alíquota menor para quem tem US$ 5 milhões ou mais sob gestão).

E MAIS: 3 dicas importantes sobre aposentadoria feminina

O serviço da Vanguard não apenas aloca os investimentos dos clientes, mas também oferece conselhos sobre como solicitar previdência social e quanto (e de quais contas) os clientes devem gastar na aposentadoria. Cerca de 85% dos usuários do Personal Advisor são maiores de 50 anos, e ele cresceu para US$ 130 bilhões em ativos sob gestão – muito mais do que todas as startups de assessoria automatizada somadas, independentemente da idade dos clientes que elas atendem.

O BOOM ORIGINAL

Em 1948, tinham nascido mais de 24 milhões de bebês nos Estados Unidos em oito anos, e essa “atividade sem precedentes da cegonha” criou uma oportunidade: a “loja da vizinhança que vendia artigos para bebês”. Pelos nossos cálculos, custava cerca de US$ 100 mil (em valor atual) para montar uma loja bem administrada que poderia faturar US$ 340 mil, com margens de 18%. Uma advertência que permanece tão verdadeira hoje como era na época: “Mães e avós são clientes exigentes. Nada é bom o suficiente para a Mariazinha ou o Joãozinho”. – Forbes, 15 de dezembro de 1948

COMO JOGAR

Segundo Sam Zell

Uma forma pouco tecnológica de lucrar com o boom dos boomers é através de ações da Equity Lifestyle Properties de Chicago, uma das maiores operadoras de condomínios de casas pré-fabricadas, resorts para trailers e áreas de camping da América do Norte. O fundo de investimento imobiliário é presidido por Sam Zell, lendário bilionário do ramo de imóveis e ele próprio um membro da “geração silenciosa”. A ELP aluga residências simples e fáceis de administrar em comunidades semelhantes a resorts, em regiões como Florida Keys, na Flórida, e parques de trailers em regiões como Palm Springs, na Califórnia. Embora seus clientes possam estar se submetendo a uma redução de custos, as finanças da Equity Lifestyle estão ótimas. No ano passado, o faturamento subiu para quase US$ 1 bilhão, e os recursos provenientes das operações aumentaram 12%, chegando a US$ 372 milhões. Mesmo depois de o valor da ação ter sextuplicado desde junho de 2009, o dividendo da Equity ainda é de 2%. “A população de baby boomers continuará a ser geradora de demanda em nossas propriedades nos próximos 11 anos”, disse Zell em sua carta aos acionistas publicada em março.

Reportagem publicada na edição 71, lançada em setembro de 2019

Facebook

Twitter

Instagram

YouTube

LinkedIn

Baixe o app da Forbes Brasil na Play Store e na App Store.

Tenha também a Forbes no Google Notícias.