Após os ataques dos Estados Unidos e de Israel à infraestrutura militar iraniana, a imprensa global financeira voltou sua atenção de forma automática para o petróleo. O tráfego de navios-tanque, o Brent e o risco de preços acima de US$ 100 (R$ 500 na cotação atual) dominam a discussão.

Mas o petróleo não é a única commodity que representa um risco sério de longo prazo.

Outra vulnerabilidade profunda passa pelo gás natural e, a partir dele, pelos fertilizantes nitrogenados. Se o transporte comercial pelo Estreito de Ormuz for significativamente restringido, o impacto irá além dos mercados de combustíveis. Atingirá diretamente a produção global de alimentos.

Isso ocorre porque a região do Golfo não é apenas uma grande exportadora de energia. É uma das mais importantes fornecedoras mundiais de fertilizantes nitrogenados, base dos rendimentos agrícolas modernos.

A Energia Por Trás do Sistema Alimentar

O fertilizante nitrogenado começa com o gás natural. Por meio do processo Haber-Bosch, o metano é convertido em amônia, que depois é transformada em ureia e outros produtos nitrogenados. Em termos práticos, o fertilizante nitrogenado é gás natural transformado em alimento para as plantas.

Cerca de metade da produção global de alimentos depende do nitrogênio sintético. Sem ele, os rendimentos das lavouras cairiam de forma acentuada.

Globalmente, aproximadamente 180 milhões de toneladas métricas de fertilizantes nitrogenados são consumidas a cada ano (medidos em termos de nutrientes). Desse total, cerca de 55 a 60 milhões de toneladas métricas de ureia circulam anualmente no comércio marítimo internacional.

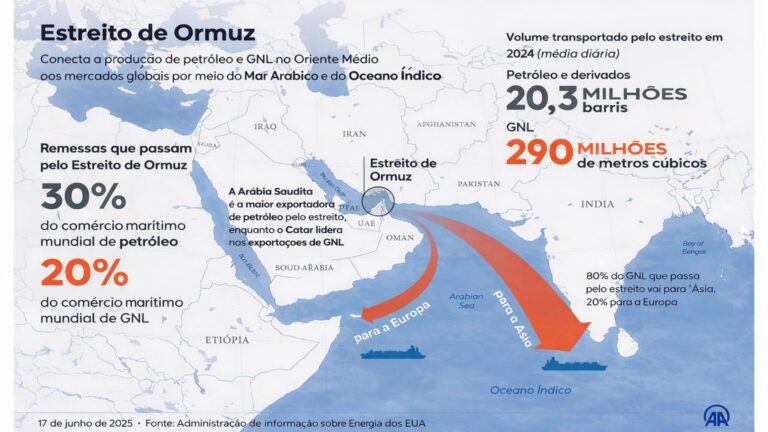

O Oriente Médio responde por aproximadamente 40% a 50% desse volume comercializado. E quase todas essas exportações precisam transitar pelo Estreito de Ormuz.

Em outras palavras, perto de um quarto do fertilizante nitrogenado comercializado globalmente e uma parcela relevante da produção mundial total de nitrogênio passam por esse único ponto de estrangulamento marítimo que agora está ameaçado pela guerra.

O petróleo pode ser a artéria da economia global. O fertilizante nitrogenado é central para a cadeia alimentar global.

Uma Base de Exportação Altamente Concentrada

A escala da produção concentrada atrás de Ormuz é significativa:

- O Catar exporta aproximadamente 5,5 a 6 milhões de toneladas métricas de ureia e amônia por ano a partir de seu complexo QAFCO.

- O Irã exporta cerca de 5 milhões de toneladas métricas de ureia por ano, o que representa aproximadamente 10% do comércio global.

- A Arábia Saudita contribui com aproximadamente 4 a 5 milhões de toneladas métricas anuais por meio da SABIC e produtores relacionados.

- Omã e Emirados Árabes Unidos acrescentam, juntos, vários milhões de toneladas métricas.

Coletivamente, mais de 15 milhões de toneladas métricas de capacidade anual de exportação estão localizadas dentro do Golfo. Ao ampliar a análise para incluir amônia e outros produtos nitrogenados relacionados, a exposição aumenta ainda mais.

Ao contrário do petróleo, os mercados de fertilizantes não dispõem de um estoque estratégico relevante. Os Estados Unidos mantêm uma Reserva Estratégica de Petróleo com centenas de milhões de barris de petróleo bruto. Não existe um estoque equivalente de fertilizante nitrogenado pronto para compensar uma interrupção prolongada.

O comércio de fertilizantes opera, em grande parte, sob o modelo just-in-time. Picos sazonais de demanda coincidem com os ciclos de plantio, e os estoques não são dimensionados para absorver grandes choques geopolíticos.

Por Que o Momento Amplifica o Risco

A agricultura é regida pela biologia e pelo clima. No Hemisfério Norte, a aquisição de fertilizantes acelera antes do plantio da primavera. Se os embarques forem atrasados nesse período, os agricultores enfrentam escolhas difíceis: reduzir as taxas de aplicação de nitrogênio, mudar de cultura ou aceitar custos mais altos.

No Hemisfério Sul, onde o calendário agrícola é invertido, a demanda por fertilizantes se intensifica antes do plantio da primavera, entre setembro e novembro, de modo que eventuais interrupções logísticas nesse intervalo também podem comprometer a produtividade de culturas como soja, milho e arroz, com efeitos que se estendem aos mercados globais de alimentos.

A redução na aplicação de nitrogênio geralmente resulta em menores rendimentos. Mesmo cortes modestos nas taxas de aplicação podem reduzir a produção de milho, trigo e arroz, alimentos básicos que sustentam o fornecimento global de calorias.

O mundo vivenciou uma dinâmica semelhante em 2022 após a invasão da Ucrânia pela Rússia. Os preços dos fertilizantes subiram, e agricultores em várias regiões reduziram o uso em resposta. Os rendimentos se mantiveram resilientes em algumas áreas, mas o episódio deixou claro o quanto os sistemas alimentares são sensíveis à disponibilidade e aos preços dos fertilizantes.

Substituir de 10 a 20 milhões de toneladas métricas de capacidade anual de exportação do Golfo não seria simples. Novas plantas de amônia exigem anos para licenciamento e construção. Instalações existentes fora da região normalmente operam próximas da capacidade máxima. A oferta adicional não pode simplesmente ser ativada no meio de uma safra.

A Exposição Global É Profunda

A dependência do nitrogênio do Golfo é ampla.

A Índia depende fortemente de GNL importado, grande parte proveniente do Catar, para abastecer sua produção doméstica de ureia. Se os fluxos de gás forem interrompidos, a produção indiana de fertilizantes ficaria pressionada justamente quando os ciclos de plantio se aproximam.

O Brasil, um dos maiores exportadores agrícolas do mundo, importa volumes significativos de ureia do Oriente Médio. A produção de soja e milho em regiões como Mato Grosso depende de entregas consistentes de fertilizantes. Qualquer interrupção prolongada rapidamente apertaria o equilíbrio global de grãos.

Os Estados Unidos são um grande produtor de fertilizantes, mas não estão isolados. Uma parcela relevante das importações de ureia dos EUA transita por Ormuz. Os produtores domésticos não conseguem adicionar rapidamente milhões de toneladas métricas de nova oferta para substituir importações interrompidas.

Não se trata de um problema regional de oferta. É uma vulnerabilidade estrutural inserida no sistema agrícola global.

O Canal de Transmissão Ignorado

Os picos nos preços do petróleo são imediatos e visíveis. Os preços da gasolina se ajustam em tempo real, e os mercados financeiros reagem em minutos.

As interrupções nos fertilizantes operam em um horizonte mais lento, porém potencialmente mais relevante. A menor disponibilidade de nitrogênio hoje pode resultar em rendimentos agrícolas menores meses depois. Isso acaba se refletindo em estoques mais apertados, custos mais altos de ração e elevação nos preços dos alimentos.

A agricultura moderna é, fundamentalmente, um sistema de conversão de energia: o gás natural se transforma em amônia; a amônia se transforma em fertilizante nitrogenado; o fertilizante se transforma em calorias.

Se o Estreito de Ormuz enfrentar uma interrupção prolongada, o preço mais importante a monitorar pode não ser o Brent. Pode ser as referências da ureia e os fluxos de exportação de amônia.

Segurança energética e segurança alimentar estão interligadas. Quando um único ponto de estrangulamento concentra uma grande fração do comércio de petróleo e de fertilizantes nitrogenados, as implicações vão muito além do mercado de combustíveis.

As manchetes podem se concentrar nos navios-tanque e nos preços do petróleo. A história mais duradoura pode se desenrolar no abastecimento de alimentos.