Durante a maior parte do último quarto de século, o Global 2000 — o ranking anual da Forbes das maiores empresas de capital aberto do mundo com base em vendas, lucros, ativos e valor de mercado — tem sido a história da marcha constante da globalização. Ano após ano, as maiores corporações do mundo, de modo geral, venderam mais produtos, ganharam mais dinheiro, acumularam mais ativos e geraram mais valor de mercado à medida que o capital, a manufatura e os consumidores se moviam mais livremente pelas fronteiras.

Apesar dos ventos contrários, que vão desde a guerra comercial do presidente Trump, conflitos no Oriente Médio, aumento dos preços da energia e pressão inflacionária contínua, a trajetória de crescimento global continua intacta. O Global 2000 deste ano, em sua 24ª edição anual, atingiu recordes em todas as quatro categorias combinadas de vendas, lucros, ativos e valor de mercado, refletindo a resiliência das multinacionais que estão no centro da economia global.

As empresas que servem como termômetro do mercado mundial registraram um total combinado de US$ 56 trilhões em vendas anuais (alta de 6% em relação ao recorde do ano passado), US$ 5,5 trilhões em lucros (+13,9%) e US$ 272 trilhões em ativos (+12,9%). O mais impressionante de tudo é que o valor de mercado combinado do Global 2000 deu um salto impressionante de 31,8% em relação ao recorde do ano passado, adicionando mais de US$ 30 trilhões em valor para os acionistas.

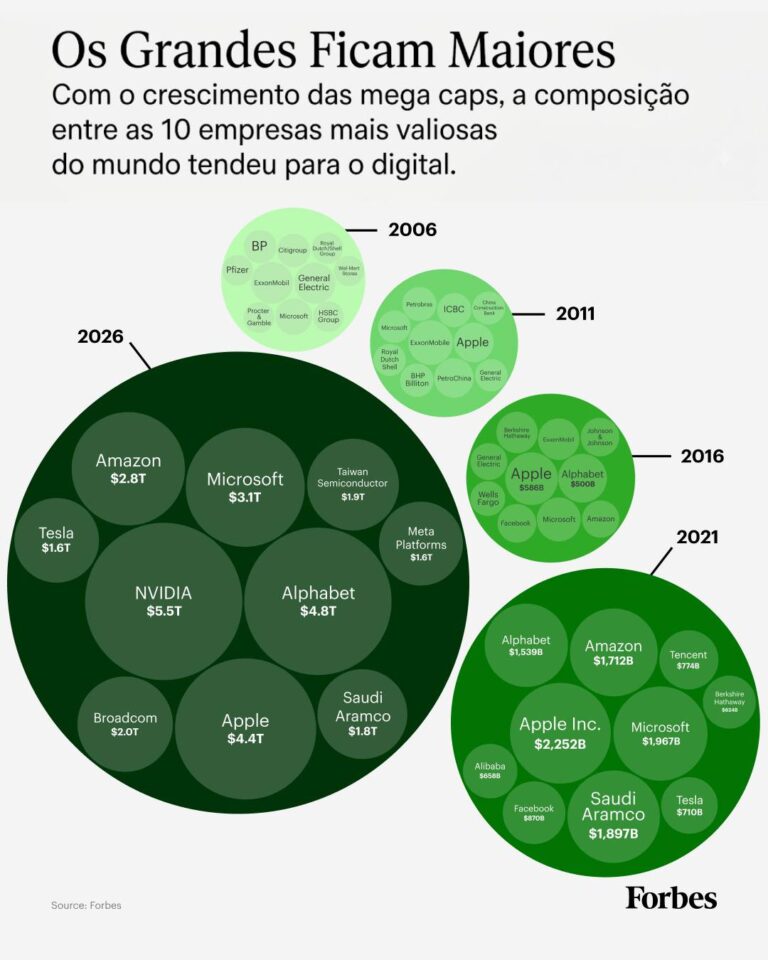

Embora a lista ainda seja dominada por bancos com balanços de peso, o movimento deste ano foi impulsionado pelo valor de mercado atrelado à IA. Fornecedores de hardware e equipamentos de informática, empresas de semicondutores e empresas de software (que incluem gigantes de hiperescala como Microsoft e Meta) agora representam mais de 10% da lista, ou 209 empresas, acima das 186 do ano passado.

O valor de mercado combinado dessas empresas quase dobrou, passando de US$ 23,9 trilhões para US$ 41,4 trilhões, respondendo por mais da metade (57%) do aumento líquido do valor de mercado da lista em relação ao ano passado. Para falar o português claro: o otimismo exuberante dos investidores em relação à IA está impulsionando grande parte do crescimento dos lucros e das avaliações nos mercados globais.

Essa euforia acendeu o alerta para o risco de uma bolha de IA que está inflando tanto carteiras de ações comuns quanto fundos de previdência privada. Mesmo assim, muitos na comunidade empresarial acreditam que o mercado de alta da IA ainda tem muito fôlego.

Veja o que diz Richard Attias, presidente do Future Investment Institute, uma organização sem fins lucrativos: “A IA não é apenas uma tecnologia: a IA é uma mentalidade. A IA é uma nova linguagem. A IA fará parte do nosso dia a dia e dos negócios”, comentou ele no início deste mês, antes do Iconoclast Summit anual da Forbes, em Nova York. “A IA terá um impacto em todos os lugares.”

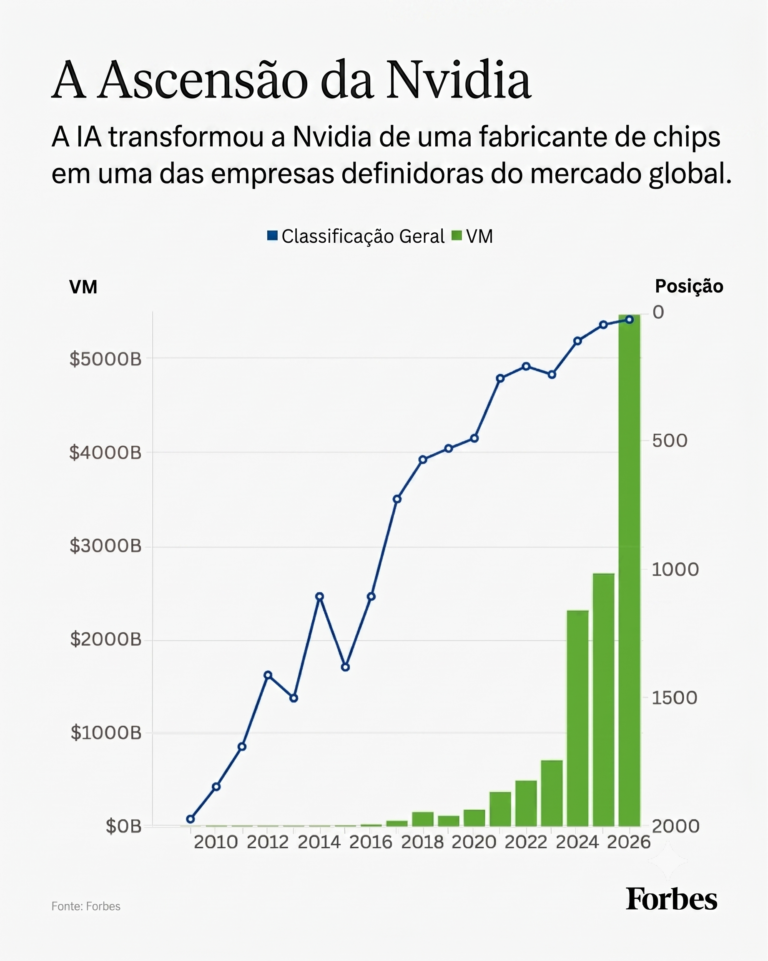

Os maiores vencedores da IA mostram o quão abrangente essa tese de investimento se tornou. Em semicondutores, a Nvidia subiu 20 posições para o nº 27 e se tornou a empresa de chips mais valiosa da lista, enquanto a sul-coreana SK Hynix, cujos chips de memória de alta largura de banda são essenciais para servidores de IA, deu um salto de 107 posições para o nº 48.

Nomes de hardware também dispararam, com a Hon Hai Precision de Taiwan, a montadora do iPhone e fabricante de servidores de IA mais conhecida como Foxconn, subindo 55 posições para o nº 82, e a SanDisk, empresa de armazenamento flash com sede na Califórnia, entrando no nº 614 após ficar fora das 2.000 maiores no ano passado. Do lado do software e da nuvem, a Alphabet — uma das maiores empresas de hiperescala de IA — subiu cinco posições para o nº 4. A CoreWeave, empresa de computação em nuvem para IA, escalou 706 posições para o nº 1.093, após entrar na lista no ano passado.

A onda da IA também impulsionou setores da indústria de materiais de base, que se beneficiaram do lado mais físico do ciclo de produção de chips. As empresas de materiais no Global 2000 subiram 67,5% em valor de mercado e aumentaram os lucros em 38,6%, já que os investidores premiaram produtores ligados ao cobre, cobalto, lítio, produtos químicos e outros insumos necessários para semicondutores, manufatura avançada, sistemas de energia e data centers.

A gigante da mineração anglo-australiana Rio Tinto subiu 24 posições para o nº 111 após fechar uma colaboração de dois anos com a Amazon Web Services para fornecer cobre produzido com sua tecnologia de lixiviação biológica Nuton para os data centers da AWS nos EUA. A Nucor, fabricante de aço com sede em Charlotte, Carolina do Norte, subiu 84 posições para o nº 416, graças, em grande parte, à demanda dos data centers por seus produtos de aço pré-moldados e prontos para uso (pense naquelas enormes estantes de racks que abrigam todos esses servidores de computador).

Falando em data centers, as construtoras responsáveis pela fiação, refrigeração e construção dessas instalações gigantescas estão indo de vento em popa. Desde o ano passado, o valor de mercado total do setor de construção civil subiu 30,7%, enquanto os lucros saltaram 46,4%. Uma empresa que está surfando no boom dos data centers é a Comfort Systems USA, com sede em Houston, que subiu 698 posições para o nº 93. A empreiteira de sistemas mecânicos afirma estar vendo uma “demanda sem precedentes” de data centers e fabricantes de chips, que agora representam mais da metade do faturamento anual de US$ 10 bilhões da empresa.

Outro exemplo: a Vertiv Holdings, que deu um salto de 353 posições para o nº 821. A empresa com sede em Westerville, Ohio, que fabrica os sistemas elétricos e de refrigeração para data centers de IA, disse que sua carteira de pedidos mais que dobrou, atingindo US$ 15 bilhões no final de 2025, e também se tornou uma parceira fundamental de infraestrutura da NVIDIA, ajudando a projetar os sistemas de energia e resfriamento para o que a NVIDIA chama de “fábricas de IA” — data centers de última geração construídos para treinar e rodar modelos avançados de IA.

Mesmo em meio ao boom da IA, os bancos ainda dominam o Global 2000 em quantidade e ativos. O JPMorgan Chase está em 1º lugar pelo quarto ano consecutivo. Como o maior banco dos Estados Unidos, com US$ 4,9 trilhões em ativos, continua sendo a empresa que melhor equilibra os quatro componentes do ranking. Há 314 bancos na lista deste ano, mais do que qualquer outro setor, e juntos eles respondem por US$ 140,4 trilhões em ativos, mais da metade do total de todas as 2.000 empresas.

Outras 136 empresas financeiras diversificadas entraram no corte, junto com 113 seguradoras. O motivo está na própria engrenagem do ranking: bancos e seguradoras carregam balanços patrimoniais astronômicos, enquanto muitas empresas de tecnologia são mais focadas em ativos intangíveis e, portanto, não pontuam tanto nessa métrica. As taxas de juros elevadas também ajudaram, permitindo que bancos, seguradoras e outros credores lucrassem mais com empréstimos e ativos de renda fixa.

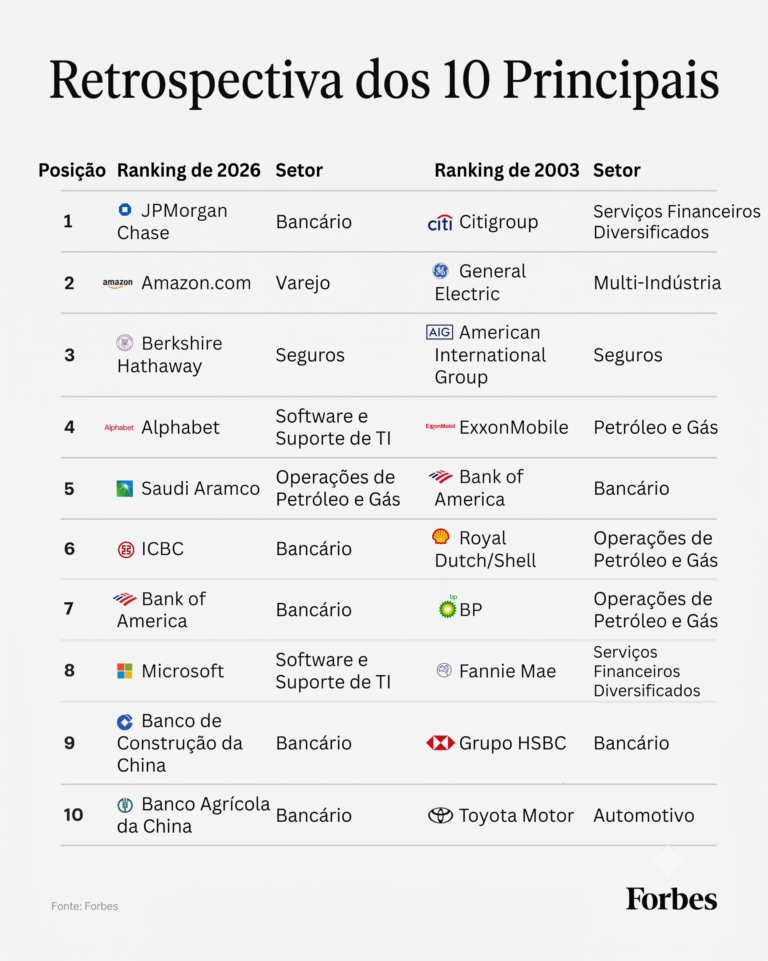

O top 10 da lista é um retrato de uma ordem corporativa em transformação. O JPMorgan Chase mantém o 1º lugar, ajudado por seu balanço de US$ 4,9 trilhões, enquanto a Amazon subiu para o 2º lugar sustentada por US$ 742,8 bilhões em vendas e um valor de mercado de US$ 2,8 trilhões. A Alphabet subiu para o 4º lugar e a Microsoft empatou em 7º, à medida que os investidores continuaram a valorizar as empresas que constroem os softwares, a infraestrutura em nuvem e as plataformas de IA por trás do atual rali tecnológico.

Berkshire Hathaway, Saudi Aramco e Bank of America permanecem no primeiro escalão devido aos seus lucros, ativos e peso na geração de caixa, enquanto três gigantescos bancos chineses — ICBC, China Construction Bank e Agricultural Bank of China — completam as dez primeiras posições, uma herança da dominância bancária chinesa que definiu a lista uma década atrás. O Bank of America é a única empresa do top 10 original de 2003 que continua lá hoje.

Em outras partes do Global 2000, ganhos substanciais foram registrados por empresas de aeroespacial e defesa, que aumentaram seus lucros em 78,5% em meio aos conflitos contínuos no Oriente Médio e aos crescentes orçamentos governamentais para gastos com defesa. A Safran, que fabrica turbinas a jato e sistemas aeronáuticos, subiu 398 posições para o nº 211; a Boeing, fabricante de aeronaves e equipamentos de defesa, subiu 289 posições para o nº 160; e a Rolls-Royce, especialista em motores a jato e propulsão, avançou 67 posições para o nº 263.

Em termos de distribuição geográfica, os Estados Unidos continuam em primeiro lugar por uma ampla margem, com 593 empresas sediadas no país, embora esse número tenha caído em relação às 612 do ano passado. A China tem 300 empresas, e Hong Kong adiciona outras 40, elevando o total da Grande China para 340. O Japão ocupa o terceiro lugar com 179 empresas, seguido pelo Reino Unido com 67, Coreia do Sul com 66, e Canadá e Índia com 64 cada. Os EUA ainda dominam em valor de mercado, respondendo por cerca de US$ 67,9 trilhões, mais da metade do valor total de todas as empresas da lista.

O Global 2000 continua sendo um monumento tanto à velha economia quanto à nova. Os bancos ainda concentram a maior parte dos ativos, as empresas de petróleo ainda geram um fluxo de caixa enorme e o varejo ainda domina em vendas. A maior mudança no último ano não foi no que as maiores empresas do mundo venderam, mas no quanto os investidores decidiram que elas valiam. Em 2026, eles decidiram que o futuro pertencia à inteligência artificial — e, especialmente, às empresas que fabricam os chips, servidores, memórias e a infraestrutura necessária para fazê-la funcionar. Só o tempo dirá se esses investidores foram visionários.

*Reportagem publicada originalmente em Forbes.com