Sempre houve uma relação relativamente previsível entre juros e crescimento no Brasil. Quando a Selic subia para patamares superiores a 14%, a economia desacelerava de forma significativa. Em 1999, por exemplo, o Banco Central elevou a taxa para 19% ao ano para conter a crise cambial, e o Produto Interno Bruto (PIB) avançou apenas 0,5%. Em 2002, a Selic chegou a 25% na tentativa de conter a disparada do dólar às vésperas da eleição de Lula. Embora a taxa tenha encerrado 2003 em 16,5%, a economia cresceu apenas 1,1%, refletindo os efeitos defasados do aperto monetário.

Esses episódios, porém, pertencem a um Brasil diferente. Naquele período, a economia ainda contava com o impulso do bônus demográfico, da expansão do crédito e, pouco depois, do ciclo favorável das commodities. Por isso, o paralelo mais útil com o momento atual é 2015. Naquele biênio, a Selic permaneceu acima de 13% e a economia entrou na pior recessão de sua história recente, com retrações de 3,5% e 3,3% do PIB em 2015 e 2016, respectivamente.

O contraste com o cenário atual é justamente o que intriga economistas. Apesar de a taxa básica voltar a um patamar semelhante – – hoje em 14,25% -, a economia continua crescendo perto de 2%, enquanto a inflação esperada permanece acima do teto da meta, em 5,33%.

À primeira vista, a conclusão parece inevitável: os juros deixaram de ser capazes de frear a atividade, mas a realidade é mais complexa. E parte da resposta está no lado fiscal. O diferente é que não se trata apenas do gasto fiscal, mas de uma engenharia contábil que vinha passando despercebida.

O gasto que os indicadores não capturam

Quando o Federal Reserve começou a cortar juros nos Estados Unidos, o roteiro previsível era o de sempre: juros menores na maior economia do mundo aliviam a pressão sobre emergentes, abrindo espaço para eles conviverem com taxas mais baixas — e, em alguns casos, com política fiscal mais frouxa. Não foi o que aconteceu no Brasil. A curva de juros doméstica permaneceu elevada mesmo com o Fed em movimento de corte, sinal de que o mercado continuava precificando, acima de tudo, risco fiscal brasileiro.

Se os juros americanos não explicam mais a resistência da curva, a resposta precisa ser buscada dentro de casa. É essa a tese de Alexandre Manoel, sócio da Global Intelligence and Analytics (GIA) e ex-secretário dos ministérios da Fazenda e da Economia entre 2018 e 2020. Para ele, o impulso fiscal não perdeu força – mudou de endereço. As despesas públicas aceleraram nos últimos anos, mas uma fatia crescente desse estímulo passou a correr por canais que o resultado primário, indicador que o mercado tradicionalmente usa para medir a política fiscal, capta apenas em parte.

Foi para medir essa diferença que Manoel criou o Monitor de Expansão Fiscal Ampliada (MEFA). Além do resultado primário, o indicador soma despesas financeiras, subsídios ao crédito, operações parafiscais e restos a pagar – mecanismos que injetam dinheiro na economia sem aparecer, ou aparecendo só parcialmente, nas estatísticas fiscais convencionais.

“Hoje, olhar apenas para o resultado primário já não é suficiente para entender o tamanho do impulso fiscal. Uma parte crescente da expansão ocorre por mecanismos que continuam irrigando a economia, mas aparecem apenas parcialmente nas estatísticas fiscais tradicionais”, diz Manoel.

Os números situam a mudança. Entre 2016 e 2022, a despesa primária federal cresceu, em termos reais, a uma média de 1,8% ao ano. Entre 2023 e 2025, esse ritmo praticamente triplicou, para cerca de 4,7% ao ano. Anos eleitorais tornam o contraste mais nítido: no acumulado em 12 meses até o primeiro trimestre de 2026, a despesa primária avançou 8,4% sobre igual período do ano anterior, ante uma retração de 12,2% no ciclo eleitoral anterior, encerrado no primeiro trimestre de 2022, e uma alta de apenas 1,1% em 2018.

O estoque de restos a pagar reforça o diagnóstico, e é onde a tese fica mais concreta. Entre 2016 e 2022, esse estoque vinha caindo: o governo liquidava compromissos acumulados de exercícios anteriores. A partir de 2023, a trajetória se inverteu: o estoque voltou a crescer trimestre após trimestre, acumulando obrigações cujo pagamento é adiado, mas que já sustentam demanda na economia hoje.

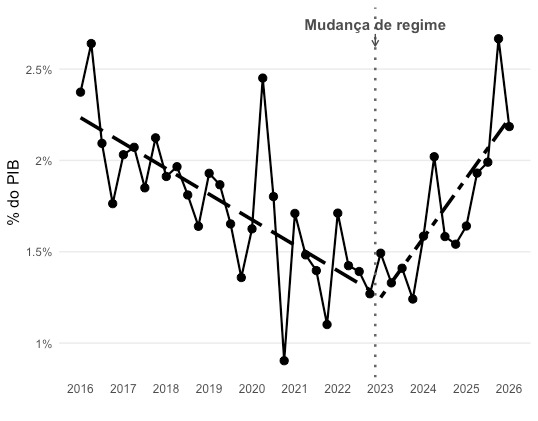

É a soma desses dois componentes – despesas financeiras e restos a pagar – ao resultado primário que muda a leitura da política fiscal. Até 2022, o MEFA havia recuado para perto de 1% do PIB (ver gráfico): primário e gasto amplo caminhavam juntos, os dois em queda, contando a mesma história. Depois de 2023, passaram a contar histórias diferentes. O primário melhorou, puxado sobretudo pelo aumento da arrecadação. O gasto, ao contrário, voltou a subir, porque o estímulo via canais paralelos, como subsídios, crédito direcionado e restos a pagar, continuou crescendo. A fotografia oficial das contas públicas melhorou; o impulso fiscal que efetivamente chega à economia, não.

Monitor de Expansão Fiscal Ampliada

É essa divergência, e não o tamanho do déficit ou do superávit primário isoladamente, que explica por que o PIB resiste à Selic em patamares elevados. “O monitor mostra que a expansão fiscal é maior do que aquela capturada pelo resultado primário. É isso que ajuda a explicar por que a atividade econômica permanece resiliente mesmo com a Selic em patamares elevados”, diz Manoel.

Esse modelo tem um custo, e ele não aparece no PIB. Aparece na dívida. Cada real injetado pelos canais paralelos precisa ser financiado por emissão de dívida pública, e num ambiente de juros reais elevados o carregamento desse passivo fica mais caro, pressionando o endividamento. Não por acaso, a Dívida Bruta do Governo Geral alcançou 81,1% do PIB, alta de 9,4 pontos percentuais desde o início de 2023 e o maior patamar em cinco anos. Para Manoel, esse é o paradoxo central da política fiscal atual: os mesmos mecanismos que sustentam o crescimento também elevam o custo de financiamento do Estado e alimentam a percepção de risco que mantém a curva de juros brasileira elevada.

Dois Brasis dentro do mesmo PIB

O PIB costuma ser tratado como um indicador único, mas, na prática, reúne setores que reagem de formas distintas aos juros. Bráulio Borges, economista e pesquisador do Ibre, da FGV, separa a atividade econômica entre componentes cíclicos, que são aqueles mais sensíveis à política monetária, de componentes menos cíclicos, cuja dinâmica depende mais de fatores estruturais do que do custo do crédito. A distinção ajuda a explicar por que a economia segue crescendo mesmo com uma das maiores taxas reais de juros do mundo.

A indústria extrativa é o exemplo mais evidente. Impulsionada pela expansão da produção de petróleo e gás, deve crescer cerca de 7% neste ano, mais de três vezes o ritmo esperado para o PIB total. “São investimentos definidos anos antes da entrada em operação das plataformas, e dificilmente seriam interrompidos por uma alta temporária da Selic”, diz Borges. A agropecuária segue lógica parecida: sua produção depende mais do clima, da produtividade e da demanda internacional do que das condições de crédito domésticas.

Enquanto isso, os setores tradicionalmente mais sensíveis aos juros, como consumo financiado e investimento privado, por exemplo, respondem ao aperto monetário como o manual prevê. “O PIB mistura atividades com comportamentos completamente diferentes”, diz Borges. “Quando olhamos apenas o número agregado, parece que toda a economia está reagindo da mesma forma. Não é isso que acontece.”

Borges resume: hoje o país cresce dentro do seu potencial – nem mais, nem menos. Felipe Salto, economista-chefe da Warren Investimentos e ex-secretário de Fazenda e Planejamento de São Paulo, tempera essa leitura. “O ritmo de fato parece incompatível com o grau de contração imposto pela política monetária”, diz. Para ele, há duas explicações possíveis, que não se excluem: o PIB potencial pode estar mais alto do que os economistas imaginam, ou a potência da política monetária pode estar reduzida pelo peso do crédito direcionado – linhas como financiamento habitacional, rural e de investimento, menos sensíveis à Selic do que o crédito livre. De qualquer forma, argumenta Salto, o desfecho não muda: “a desaceleração, com juros bem acima da taxa neutra, é uma questão de tempo, não de possibilidade.”

O outro acelerador

A terceira explicação para a resiliência da economia está em uma mudança na origem dos gastos públicos. Nos últimos anos, o impulso fiscal deixou de vir predominantemente da União e passou a ser cada vez mais liderado por estados e municípios. É esse movimento que o economista Bráulio Borges batizou de “descentralização fiscal silenciosa”.

O conceito descreve uma transformação que passou quase despercebida no debate econômico. Em anos eleitorais, é natural que governos ampliem investimentos e acelerem despesas, movimento observado em praticamente todas as democracias e que produz o efeito oposto ao pretendido pelo Banco Central: enquanto a política monetária tenta esfriar a economia por meio de juros elevados, o gasto público injeta renda, sustenta o consumo e mantém a atividade aquecida.

A diferença é que esse impulso já não vem principalmente do governo federal. “Hoje, o gasto agregado de estados e municípios já supera o gasto da União”, afirma Borges. “E essas despesas vêm crescendo mais rapidamente desde a pandemia.”

Os números mostram essa mudança de protagonismo. Entre janeiro e setembro de 2024, estados e municípios desembolsaram R$ 1,84 trilhão, enquanto o governo federal gastou R$ 1,63 trilhão no mesmo período. Historicamente, os gastos das duas esferas eram relativamente equilibrados. Agora, os governos regionais passaram a responder pela maior parcela da expansão fiscal.

A diferença fica ainda mais evidente quando se comparam ciclos eleitorais. Entre 2011 e 2014, o impulso fiscal dos entes subnacionais e da União caminhava praticamente lado a lado. Já entre 2022 e 2025, o estímulo promovido por estados e municípios foi cerca de 70% superior ao do governo federal.

Segundo Borges, há ainda um aspecto importante dessa dinâmica: os governos regionais começam a acelerar os investimentos muito antes da campanha eleitoral ganhar as ruas. “O ciclo costuma começar mais de um ano antes da eleição e atinge o pico entre o segundo e o terceiro trimestre do ano eleitoral”, explica.

Essa antecipação ajuda a entender por que a economia continua surpreendendo positivamente mesmo sob uma das políticas monetárias mais restritivas do mundo. Parte relevante do aperto promovido pelo Banco Central acaba sendo compensada por um impulso fiscal pulverizado entre centenas de estados e municípios, o que dificulta a desaceleração da atividade. Ao mesmo tempo, trata-se de um estímulo de natureza transitória. Encerrado o ciclo eleitoral, a tendência é que esse impulso perca força, razão pela qual boa parte do mercado projeta uma desaceleração do PIB a partir do segundo semestre.

O número que parece maior do que é

Além das mudanças estruturais que estão sustentando o PIB perto de 2%, é importante ressaltar que essa expansão não é motivo de grande comemoração, isso porque o número parece mais robusto do que realmente é quando analisado isoladamente.

O indicador que melhor traduz o aumento da riqueza da população é o PIB per capita, que desconta o crescimento demográfico. Hoje, com a população crescendo cerca de 0,3% ao ano, uma expansão de 2% da economia representa um ganho de renda por habitante próximo de 1,7%. Há duas décadas, quando o PIB frequentemente avançava acima de 4%, a população também crescia perto de 2% ao ano. Ou seja, descontado o crescimento populacional, o PIB ficava próximo de 2%. “Na prática, boa parte daquela expansão refletia simplesmente um país com mais pessoas produzindo e consumindo. O ganho de renda por habitante, portanto, não era muito superior ao observado hoje”, afirma Borges.

A diferença é que, naquele período, o crescimento era impulsionado pelo chamado bônus demográfico. A população em idade de trabalhar aumentava rapidamente, expandindo a oferta de mão de obra e elevando a capacidade de crescimento da economia. Esse ciclo se encerrou. Com o envelhecimento da população e a desaceleração da força de trabalho, o Brasil perdeu um dos motores que sustentavam taxas mais elevadas de expansão. “O crescimento potencial depende de três fatores: oferta de trabalho, estoque de capital e produtividade”, resume Borges. “Hoje, a contribuição da mão de obra é muito menor do que no passado e a produtividade continua avançando lentamente.”

O resultado é um paradoxo. Um PIB de 2% pode parecer um desempenho sólido quando comparado ao histórico recente, mas representa um ganho per capita de apenas cerca de 1,7% ao ano. Em outras palavras, o país continua preso a um ritmo de expansão modesto.

Isso não condena o país a crescer apenas 2% ao ano indefinidamente. Para Borges, esse teto pode subir se o Brasil elevar sua produtividade. A implementação gradual da reforma tributária deve reduzir distorções e melhorar a alocação de investimentos, ainda que seus efeitos apareçam principalmente na próxima década. Abertura comercial, investimentos em adaptação climática – como a ampliação da irrigação no agronegócio – e políticas que ampliem a participação feminina no mercado de trabalho também podem elevar o potencial de crescimento. São mudanças lentas, e no curto prazo a fotografia permanece a mesma.

Felipe Salto, economista-chefe da Warren Investimentos e ex-Secretário Fazenda e Planejamento de São Paulo, oferece uma leitura que complementa, e tempera, o quadro. “O ritmo de fato parece incompatível com o grau de contração imposto pela política monetária”, diz. Uma explicação possível, segundo ele, é que o PIB potencial esteja mais alto do que os economistas imaginavam; outra é que a potência da política monetária esteja reduzida pelo peso do crédito direcionado, menos sensível à Selic do que o crédito livre. De todo modo, argumenta: “a desaceleração, com juros bem acima da taxa neutra, é uma questão de tempo, não de possibilidade.”

O paradoxo que se desfaz

O PIB continua desafiando a lógica dos juros altos, mas não porque a Selic tenha perdido eficácia. O que mudou foi a economia por trás do número.

Parte da atividade, como a agropecuária e a indústria extrativa, responde pouco à política monetária, movida por ciclos de investimento e clima, não pelo custo do crédito. O impulso fiscal deixou de vir só da União: estados e municípios já gastam mais do que o governo federal, e o ciclo eleitoral acelera essa expansão regional meses antes da votação. Ao mesmo tempo, uma fatia crescente do próprio estímulo federal passa por canais – subsídios, crédito direcionado, restos a pagar – que o resultado primário capta apenas em parte. Os gastos sobem; o desconto no indicador oficial, não. A impressão de que o arcabouço fiscal está sendo respeitado é real, mas incompleta: o gasto já contratado injeta demanda na economia agora – o efeito sobre o crescimento aparece de imediato. O que fica para depois é só a conta: o desembolso efetivo, represado em restos a pagar, só entra no resultado primário quando é pago, em exercícios futuros.

O aparente paradoxo se desfaz quando o PIB é decomposto em seus motores. A política monetária segue funcionando: os setores mais dependentes de crédito já desaceleram, o investimento privado perde fôlego, o consumo financiado sente o peso dos juros. O que aconteceu foi que outras forças passaram a compensar parte desse freio, e o preço dessa compensação aparece onde o PIB não mostra: na dívida pública, que já soma 81,1% do PIB, e no juro real que o país segue pagando para financiá-la.