A Cury figura dentre as maiores altas do Ibovespa no pregão desta quarta-feira (13), refletindo o otimismo do mercado com os resultados reportados pela companhia na véspera, após o fechamento de mercado.

As ações da Cury saltavam mais de 6% por volta das 11h. Mais tarde, às 15h, as ações CURY3 negociavam com valorização de 3,8%. Os papéis desaceleraram a alta no fechamento, encerrando o pregão cotados a R$ 30,57, representando valorização de 0,53%.

“A companhia tem se mostrado o player de qualidade do setor, com ROE mais alto. Passa trimestre a trimestre e ela tem uma margem bruta elevada; execução muito boa. O resultado atual provou que a queda das ações em um passado recente não foi justificada”, comenta Caio Borges, analista da Eleven Financial, em entrevista à Forbes.

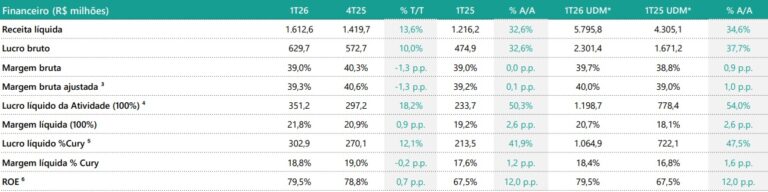

Todas as linhas finais do resultado da Cury superaram as expectativas do mercado. O consenso Bloomberg projetava R$ 284 milhões de lucro, com receita de R$ 1,49 bilhão e Ebitda (lucro antes de juros, impostos, depreciação e amortização) de R$ 367 milhões.

A companhia, por sua vez, lucrou R$ 303 milhões, gerou R$ 1,6 bilhão de receita líquida e R$ 411 milhões de Ebitda. No caso dos dois primeiros indicadores, foram resultados recordes para um único trimestre.

A rentabilidade da companhia também surpreendeu positivamente, com ROE (Retorno sobre o Patrimônio Líquido, na sigla em inglês) chegando a 79,5%, representando crescimento de 12 pontos percentuais (p.p.) na base anual.

Os analistas Ygor Altero e Joao Rodrigues, da XP, reiteram que a companhia é considerada a predileta da casa para o ramo.

“A Cury superou nossas expectativas já elevadas, destacando forte crescimento de receita e resiliência da margem bruta, expansão do backlog e margens de backlog sustentáveis, e controle de despesas melhor que o esperado”, afirmam os especialistas da XP.

“Em conjunto, isso continua impulsionando níveis significativamente atrativos de ROE para a companhia, que atingiu 79,5% LTM (crescimento de 12 p.p.), destacando-se entre os pares do setor e justificando um valuation com prêmio”, completam.

A casa ainda chama atenção para a geração de caixa da empresa – um fator que se mostrou relevante no resultado do 1T26, permitindo a distribuição de R$ 160 milhões em dividendos, o que representa um yield da ordem de 1,7%.

BTG Pactual vê ações da Cury valorizando mais de 40%

Em análise sobre os resultados, o BTG Pactual também reiterou otimismo com a construtora, reiterando recomendação de compra com preço-alvo de R$ 44 para 12 meses.

Se concretizado, este cenário representaria uma valorização de cerca de 46% ante os preços atuais, dado que as ações negociam na faixa de R$ 30 em bolsa.

O BTG destacou lucro e ROE como fortes indicadores, dado o crescimento expressivo em base anual. O lucro por ação ficou 7% acima das projeções da casa e do consenso de mercado.

A visão é de que a empresa conseguiu preservar margens elevadas mesmo diante da pressão inflacionária sobre custos de construção.

Na visão do banco, a geração de caixa também chamou atenção. A companhia reportou geração de fluxo de caixa livre de R$ 91 milhões no trimestre e encerrou março com posição líquida de caixa de R$ 407 milhões, mantendo o que o BTG chamou de “um balanço extremamente sólido”.

“Os investidores pareciam excessivamente pessimistas sobre os potenciais impactos dos custos de construção nas margens da Cury (…) A companhia manteve margens elevadas de carteira, apesar dos ajustes nos custos de construção decorrentes das pressões inflacionárias”, disseram os analistas Gustavo Cambauva e Gustavo Fabris.

Cotação atual e queda expressiva desde fevereiro

A companhia que negocia na casa dos R$ 30 após a repercussão positiva dos resultados chegou a acima de R$ 40 em um passado recente.

Na metade de fevereiro os papéis CURY3 beiravam R$ 42, mas sofreram uma desvalorização de cerca de 30% até meados de abril.

A desvalorização teve mais de um fator. Olhando para o macro, os juros ainda restritivos seguem como detratores, visto que encarecem o crédito imobiliário fora do programa Minha Casa, Minha Vida (MCMV).

Além disso, a expectativa de um ambiente inflacionário mais tempestuoso para o ramo despertou ceticismo nos investidores.

Olhando para a operação da companhia, a prévia operacional animou o mercado na primeira quinzena de abril, causando altas, e logo depois disso o preço corrigiu para baixo com investidores realizando lucros.

Por fim, um fator técnico também influenciou o preço: a empresa distribuiu dividendos no dia 7 de abril, sendo que a data com foi 4 de fevereiro, e um outro pagamento foi programado para 31 de dezembro, também com data com de 4 de fevereiro.

Dado que foi um volume relativamente robusto de proventos – R$ 0,35 e R$ 0,45, respectivamente – ocorreu um impacto no preço de tela dos papéis da Cury após eles se tornarem ex-dividendos.