As Sete Ações Magníficas vêm se provando uma tese acertada: desde 2021 as ações que compõem o grupo (Apple, Microsoft, Meta, Google, Amazon, Nvidia e Tesla) se valorizaram 23% ao ano. Muito desse desempenho se deve aos investimentos pesados em inteligência artificial, comuns a todas elas. Mas, mais do que a tese de momento, a nomenclatura tem como objetivo mostrar aos investidores quais são os papéis de grandes líderes do mercado com alto potencial de crescimento e lucrativos, ainda que geralmente caros.

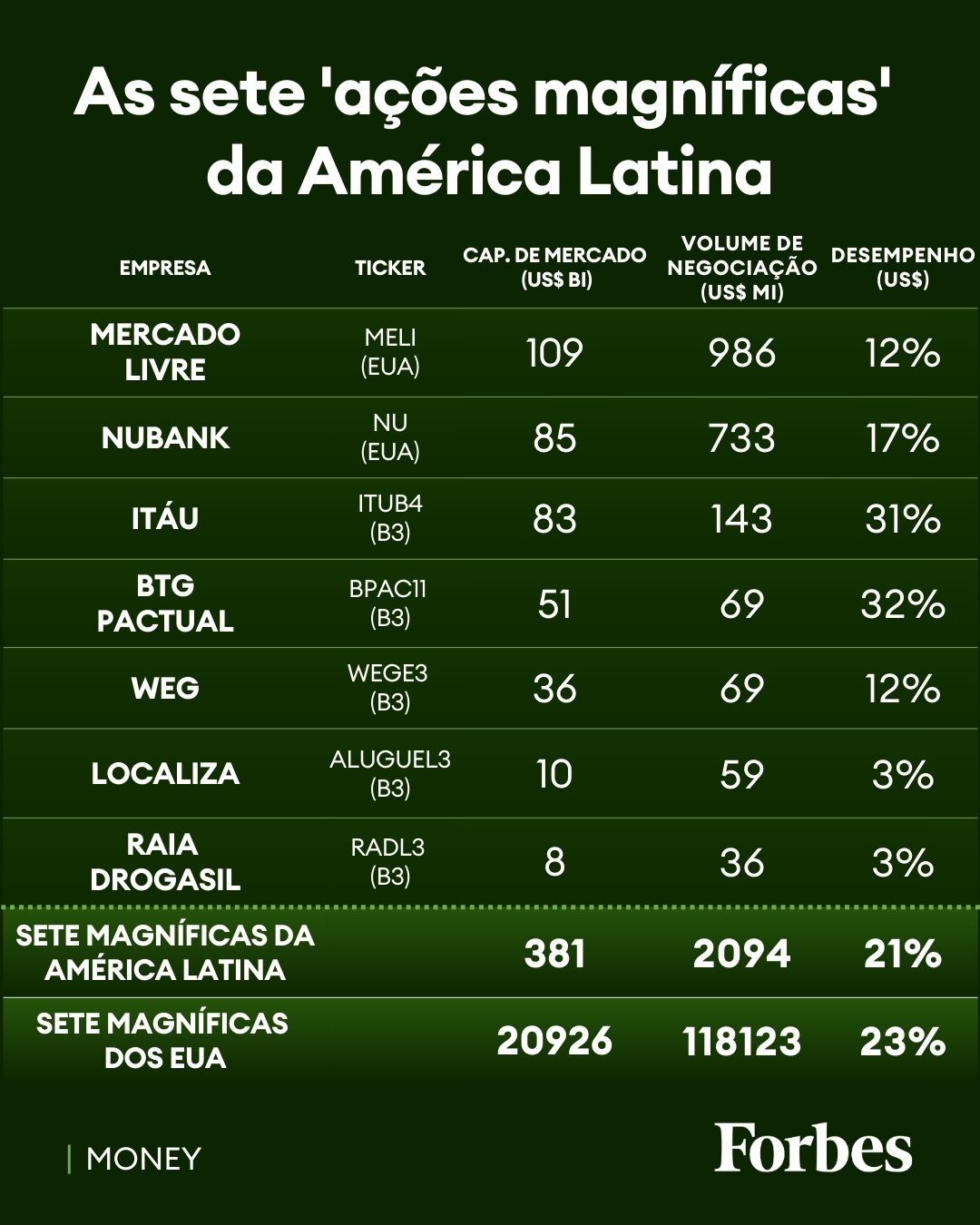

Considerando essas características, analistas de bancos de investimento vêm fazendo o exercício de apontar quais ações se assemelham mais ao grupo das grandes empresas de tecnologia em cada país. O Bank of America (BofA) resolveu escolher empresas no Brasil e na Argentina que mais se assemelham às características usadas para classificar as Sete Magníficas americanas. E chegou à conclusão de que o grupo na América Latina seria formado por Mercado Livre, Nubank, Itaú. BTG, Weg, Localiza e Raia Drogasil.

A primeira coisa que salta aos olhos é que o grupo é muito mais diversificado setorialmente do que o americano, que se concentra em tecnologia. Contudo, é formado por três bancos, além de três empresas de varejo e uma do setor industrial. Apesar do grupo latino não estar tão exposto às narrativas de inteligência artificial, várias empresas têm apresentado um desempenho relativamente bom nos últimos anos e essa diversificação pode contribuir para o bom desempenho do grupo ao longo dos ciclos econômicos, destacam os analistas do BofA.

Chama atenção a disparidade de capitalização de mercado e liquidez, muito maiores entre as big techs: o valor de mercado das sete magníficas latinas é de US$ 381 bilhões, enquanto o das magníficas americanas é de US$ 20,9 trilhões. Por outro lado, as ponderações dos grupos em seus respectivos índices de ações são comparáveis: as sete empresas mais importantes dos EUA representam cerca de 35% do S&P 500, enquanto as sete empresas mais importantes da América Latina representam aproximadamente 31% do MSCI Brasil (excluindo Mercado Livre, que é uma empresa argentina). O retorno gerado também: desde 2021, as Sete Magníficas da América Latina valorizaram, juntas, 21% ao ano.

Metodologia

Um dos critérios para a seleção das ações foi que os papéis apresentem retornos acima da taxa Selic ao longo do tempo. Todas as empresas selecionadas tiveram esse desempenho pelo menos em metade de seu histórico de negociação. No restante do tempo, a taxa básica de juros geralmente apresentou desempenho superior, especialmente em crises de mercado e ciclos de alta de juros. Os analistas também filtraram as ações por capitalização de mercado superior a US$ 5 bilhões.

Os papéis que restaram foram classificados em termos de tamanho (uma combinação de capitalização de mercado e volume de negociação), índice Preço/Lucro projetado para os próximos 12 meses (que indica se a ação está cara ou barata ante o lucro), histórico de receita e retorno sobre o patrimônio esperado. Foi utilizada a média dos últimos quatro anos como forma de driblar a pandemia. Os analistas escolheram as sete ações que apresentaram a classificação média mais alta nessas quatro variáveis.

Sete Magníficas: trajetória

A classificação das Sete Magníficas foi funcional para descrever um fenômeno de concentração de desempenho de mercado. Desde a criação do termo, em 2023, as chamadas “Mag 7” foram responsáveis pela maior parte dos retornos do principal índice de ações americano, o S&P 500, explica Nickolas Lobo, especialista em investimentos da plataforma de investimentos no exterior Nomad.

Desde então, houve, contudo, uma maior dispersão de performance. Enquanto a Nvidia apresentou valorização mais expressiva, a Tesla enfrentou maiores correções e revisões de expectativas. Mas, segundo Lobo, isso não significa que o termo perdeu a sua relevância. “A nomenclatura permanece válida sob a ótica da influência. A capitalização de mercado somada dessas empresas é tão expressiva que movimentos nesses papéis ditam a direção do S&P 500 de maneira quase independente do desempenho das outras 493 empresas”.

O investidor pode alocar em “ações magníficas” de outras regiões, como a América Latina, para capturar o crescimento mais relevante e concentrado em cada região, mas Lobo ressalta que dificilmente os grupos fora dos EUA terão a mesma vantagem competitiva, escala ou fatores de crescimento de longo prazo dos pares americanos.

“As Mag 7 americanas oferecem acesso ao crescimento global de tecnologia, enquanto as líderes brasileiras oferecem exposição a dividendos. Em caso de um potencial medo em relação ao crescimento projetado das empresas de tecnologia, as “magníficas” fora dos EUA podem não ser tão afetadas. No fim, elas cumprem funções diferentes em um portfólio de aplicações”.