O Bradesco BBI retomou a cobertura de JHSF e, no primeiro relatório desta nova fase, firmou recomendação de compra com preço-alvo de R$ 15.

Se concretizada, a projeção do BBI para as ações da JHSF representaria uma alta de pouco mais de 40% ante a cotação atual dos papéis.

O argumento central do relatório para a parte de renda da empresa é que a JHSF está quase dobrando sua área locável em shoppings, saindo de 56 mil m² próprios hoje para cerca de 98 mil m² quando o CJ Boa Vista Village, o CJ Faria Lima e a 4ª expansão do Catarina Fashion Outlet estiverem operacionais.

O Aeroporto Catarina sairá de 16 para 24 hangares. A rede Fasano vai de 11 para 21 hotéis, com expansão internacional em Milão, Londres, Miami e Sardenha em formato asset-light. A carteira de locação residencial passa de 72 para 128 unidades ainda em 2026.

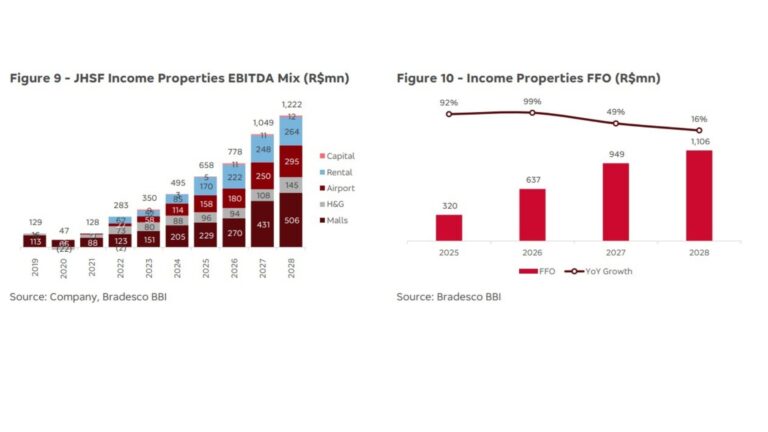

Tudo isso deve levar o EBITDA de propriedades de renda de R$ 658 milhões em 2025 para R$ 1,2 bilhão em 2028. Esse salto representaria uma Taxa de Crescimento Anual Composta (CAGR, na sigla em inglês) de 25% na janela em questão.

Em adição a isso, o relatório, assinado por Bruno Mendonça, parte da premissa central de que o mercado ainda enxerga a JHSF como uma incorporadora, de forma errônea.

“Acreditamos que a JHSF deve ser vista cada vez mais pelo mercado como operadora proprietária de propriedades de renda (Shoppings, Hotelaria e Gastronomia, Aeroporto, Locações e Clubes, Capital), e não como incorporadora residencial, com a qualidade do fluxo de caixa convergindo para patamares mais próximos das plataformas de shoppings e propriedades”, diz Mendonça, do Bradesco BBI.

Entre 2023 e 2025, a companhia atravessou uma transição deliberada do modelo de incorporação residencial para verticais de renda recorrente: shoppings, hotelaria, aeroporto executivo, locação residencial e gestão de ativos.

O processo pressionou o endividamento, que chegou a R$ 3,4 bilhões no terceiro trimestre de 2025, e reduziu o engajamento de investidores, que enxergavam uma empresa difícil de precificar.

O ponto de inflexão foi a venda de R$ 5,2 bilhões em estoque residencial para o FII JHSF Capital Desenvolvimento Imobiliário (JCDI11), fechada em dezembro de 2025.

A operação foi estruturada com cotas seniores remuneradas a CDI+2,25%, adquiridas por Itaú BBA, Bradesco BBI e XP, e cotas subordinadas retidas pela própria JHSF.

Essa operação tirou o inventário do balanço, injetou R$ 3,9 bilhões em caixa e zerou a dívida líquida da empresa.

O banco estima que a segunda parcela, de R$ 1,7 bilhão, será recebida em dezembro de 2026.

Depois disso, a JHSF passou a operar com uma posição líquida de caixa de R$ 442 milhões, mostrando um maior conforto financeiro e dizimando as preocupações do mercado acerca da alavancagem.

O tripé do BBI para a tese de JHSF

A tese dos analistas da casa reúne três pontos centrais.

O primeiro deles – e mais relevante – é o portfólio de propriedades de renda, ao qual o banco atribui um valuation de R$ 12 por ação dentro da sua projeção de preço-alvo de R$ 15.

Ou seja, só considerando esse fator, a empresa já teria um valuation cerca de 13% acima da cotação atual, de acordo com o BBI.

O segundo ponto é o landbank da empresa, de R$ 30 bilhões em Valor Geral de Vendas (VGV). Esse fator representa R$ 3 do preço-alvo do BBI, que assume lançamentos conservadores de R$ 1,5 bilhão por ano a partir de 2031.

Por fim, o último ponto é o fundo imobiliário JCDI11 em si.

“Os custos a serem incorridos para concluir a construção do estoque vendido (passivo da JHSF) têm valor nominal similar (cerca de R$ 1,2 bilhão) ao valor das cotas subordinadas do JCDI11 mantidas no balanço da JHSF (atualmente contabilizadas como equivalente de caixa)”, observa o BBI.

“Portanto, em termos numéricos, o potencial impacto negativo de um run-off do JCDI11 no cenário pessimista sobre nosso valuation para JHSF3 parece limitado a um impacto de um dígito (cerca de R$ 1,00/ação, 7% do nosso preço-alvo)”, completa.

A potência dos shoppings

Com a retomada da cobertura de JHSF3, pela primeira vez, o BBI insere a empresa na mesma grade de valuation aplicada à Allos, Iguatemi e Multiplan.

Nos múltiplos de 2027, a ação negocia a 8,0x P/FFO (7,3x ex-dividendos), em linha com a média do setor — Multiplan está em 8,5x, Iguatemi em 7,3x.

A Taxa Interna de Retorno (TIR) real implícita é de 12,5% incluindo o landbank, ou 10,4% considerando só as propriedades de renda (ante 11,7% para os shoppings puros, na média).

Projeções do BBI

- Receita líquida: R$ 2,75 bilhões em 2026 → R$ 3,66 bilhões em 2027 → R$ 4,05 bilhões em 2028 (CAGR 26-28: 21%)

- EBITDA ajustado: R$ 1,30 bilhão em 2026 → R$ 1,91 bilhão em 2027 → R$ 2,14 bilhões em 2028 (CAGR: 28%)

- Lucro líquido ajustado: R$ 880 milhões em 2026 → R$ 1,56 bilhão em 2027 → R$ 1,74 bilhão em 2028 (CAGR: 40%)

- AFFO (propriedades de renda): R$ 637 milhões em 2026 → R$ 949 milhões em 2027 → R$ 1,11 bilhão em 2028 (CAGR: 32%)

- EBITDA de propriedades de renda: R$ 778 milhões em 2026 → R$ 1,05 bilhão em 2027 → R$ 1,22 bilhão em 2028 (CAGR: 25%)

- Dívida líquida: caixa líquido de R$ 442 milhões em 2026 → dívida líquida de R$ 260 milhões em 2027 → R$ 830 milhões em 2028

- Dividend yield recorrente: aproximadamente 7% ao ano (R$ 550 milhões em 2026, R$ 537 milhões em 2027)

- TIR real implícita: 12,5% (com landbank) ou 10,4% (só propriedades de renda)

Cotação de JHSF3

As ações da JHSF sobem 1% no pregão desta sexta-feira (19) por volta das 15h, cotadas a R$ 10,58. No acumulado de 12 meses, os papéis acumulam valorização de 101%.