A Alphabet Inc., empresa controladora do Google, recorreu nesta semana a um dos cantos mais incomuns do mercado de títulos de dívida. A companhia vendeu um título centenário, com vencimento de 100 anos, de 1 bilhão de libras esterlinas — o equivalente a US$ 1,37 bilhão (R$ 7,07 bilhões) — com cupom de 6,125%, como parte de seu plano de investir US$ 185 bilhões (R$ 954,6 bilhões) em 2026 na construção de infraestrutura de inteligência artificial.

A operação ocorreu juntamente com outros US$ 20 bilhões (R$ 103,2 bilhões) em dívida adicional do Google emitida no início da semana. A demanda pelo chamado “título Matusalém” foi intensa: investidores fizeram pedidos de aproximadamente 10 bilhões de libras, uma demanda 10 vezes maior do que o pretendido.

O título centenário da Alphabet chega em meio a um boom de captações voltadas à IA. Juntas, Amazon, Microsoft, Meta Platforms, Alphabet e Oracle Corporation recorreram aos mercados de dívida para levantar US$ 121 bilhões (R$ 624,36 bilhões) em 2025, à medida que os gastos com data centers se aceleraram.

Títulos centenários não são novidade, mas também não são comuns. Projetar taxas de juros, qualidade de crédito e dinâmicas competitivas até mesmo uma década à frente já exige grande esforço — um século multiplica essa incerteza. Uma promessa de 100 anos parece mais concebível no nível soberano, onde instituições podem atravessar gerações.

Emissões corporativas enfrentam um teste mais difícil. Setores mudam. A tecnologia avança rapidamente. Modelos de negócio inteiros desaparecem. Há poucos dados concretos sobre quanto tempo as empresas sobrevivem, embora um indicador venha do S&P 500. Um estudo de 2017 da Innosight constatou que a empresa média permanece no índice por cerca de 20 anos (eram 35 anos na década de 1960), uma medida de quanto tempo as companhias continuam competitivas o suficiente para ter relevância no mercado.

Esse contexto faz o acordo da gigante de buscas se destacar. Nenhuma empresa de tecnologia havia emitido um título centenário desde a Motorola, em 1997 — quando os celulares flip dominavam e a internet discada funcionava ao fundo. A velocidade das rupturas tecnológicas torna uma promessa de 100 anos quase filosófica.

O que isso significa?

Uma forma de interpretar o movimento é como um sinal de durabilidade ao mercado, afirma William Goetzmann, professor de finanças da Yale School of Management. Ainda assim, os investidores precisam se perguntar se alguma empresa — especialmente uma de tecnologia, mesmo com um balanço impecável e valor de mercado de US$ 3,76 trilhões (R$ 19,4 trilhões) — “estará por aí” tempo suficiente para justificar o horizonte do investimento.

Além do simbolismo, a própria estrutura oferece benefícios financeiros claros.

Os emissores ganham vantagens evidentes. Um título centenário garante financiamento por gerações e empurra o risco de refinanciamento para um futuro distante. Goetzmann afirma que compradores de longo prazo, como seguradoras, buscam ativos que correspondam aos seus passivos, o que cria demanda constante por papéis ultralongos como ferramenta de gestão de risco. Para os investidores, há o ganho de rendimentos mais elevados e de um ativo raro com prazo muito extenso.

Esses títulos parecem incomuns hoje, mas a história mostra o contrário.

Goetzmann observa que, no século XIX, títulos perpétuos e vencimentos muito longos eram comuns, especialmente durante o boom das ferrovias, quando o financiamento se estendia por gerações. Dívidas de longo prazo se alinhavam a projetos de infraestrutura que produziam fluxos de receita estáveis por décadas e reduziam a necessidade de refinanciamentos frequentes.

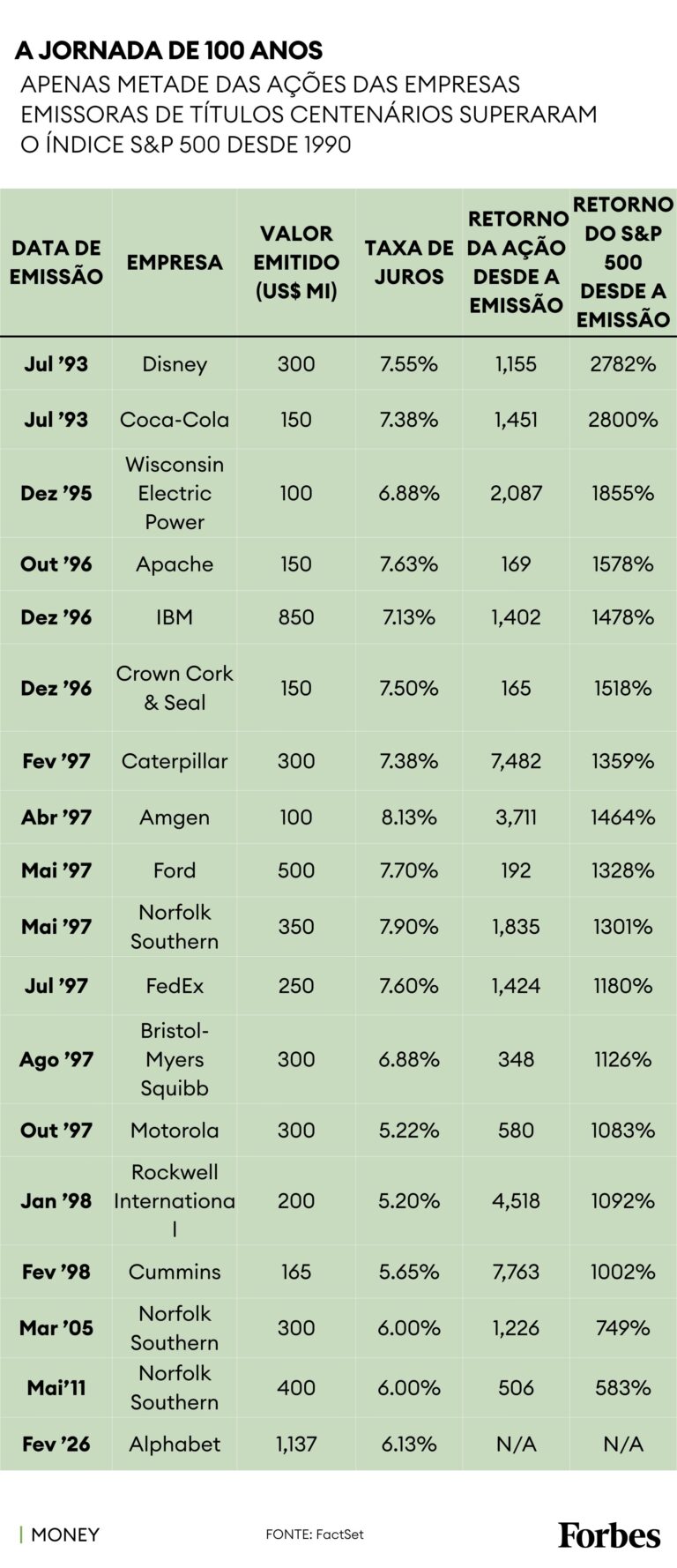

Desde 1990, empresas americanas emitiram pelo menos 38 títulos centenários. Apenas 17 desses emissores ainda são negociados em bolsa atualmente. Os demais desapareceram por meio de falências, fusões ou aquisições. Entre os emissores sobreviventes — medidos pelo critério de desempenho das ações em relação ao S&P 500 após a emissão do título — os resultados ficaram praticamente divididos ao meio. Oito das 17 superaram o índice após emitir seus títulos, considerando o retorno total que inclui dividendos. Nove ficaram atrás.

Alguns nomes se destacam positivamente. A Cummins, fabricante de motores a diesel, está entre as de melhor desempenho, impulsionada pela demanda constante ligada ao transporte rodoviário, à geração de energia e aos gastos globais com infraestrutura. A Caterpillar Inc. também entregou retornos excedentes robustos, surfando ciclos prolongados em construção, mineração e energia que recompensaram acionistas pacientes. Franquias industriais resilientes importaram muito mais do que a data de vencimento de um título.

Os retardatários contam uma história diferente. A The Walt Disney Company fica bem atrás do índice desde a venda de seu título centenário, refletindo gastos elevados e um cenário de mídia remodelado pela economia do streaming. A Apache Corporation, petroleira sediada no Texas, também teve desempenho inferior, pressionada pelos ciclos das commodities e pela alta intensidade de capital.

Esses números superestimam a taxa de sucesso.

O viés de sobrevivência desempenha um papel importante. Vários emissores recentes de títulos centenários desapareceram ao longo do caminho. A JCPenney vendeu um título centenário de US$ 500 milhões (R$ 2,58 bilhões) em 1997, entrou com pedido de falência em 2020 e hoje opera como empresa privada. Um leilão ligado à proteção contra inadimplência na época indicou que parte de sua dívida valia apenas 0,125 centavo por dólar — uma queda de 99% para os credores. Outros, incluindo Anadarko Petroleum, BellSouth e Union Carbide, foram adquiridos, muitas vezes refletindo a pressão para ganhar escala ou se adaptar à medida que os setores mudavam.

Ainda assim, uma empresa sair da bolsa não apaga sua dívida. Em aquisições, os títulos centenários permanecem em circulação e se tornam obrigações do comprador. A falência segue um processo legal que determina o nível de recuperação dos credores. O capital próprio, no entanto, pode ir a zero.

O que acontece após a emissão conta uma história. A forma como esses títulos chegam ao mercado conta outra.

Goetzmann observa que os mercados financeiros se movem em clusters. Quando um emissor consegue levar ao mercado um título incomum com sucesso, outros tendem a seguir o exemplo depois que os investidores se familiarizam com a estrutura. Esse padrão aparece repetidamente na história dos títulos centenários, que surgem em ondas em vez de um fluxo constante. O acordo da Alphabet pode servir como um teste.

Tudo isso ajuda a interpretar a tabela abaixo. Títulos corporativos centenários continuam raros, e seu significado para os acionistas ainda é incerto. Alguns emissores prosperaram; outros enfrentaram dificuldades. O acordo da Alphabet parece pequeno em relação ao seu gasto total de capital e pode funcionar como um teste do apetite dos investidores por financiamentos ultralongos.

As finanças recompensam precedentes — se a demanda se mantiver, o próximo título centenário pode chegar antes do esperado.