Considerando o ambiente tempestuoso para os imóveis de alto padrão em São Paulo, analistas do Citi reiteraram a predileção pela Cyrela.

Em relatório, os especialistas da casa aumentaram o preço-alvo para as ações da Cyrela de R$ 32 para R$ 35 – alta que, se concretizada, seria de mais de 60%, dado que os papéis CYRE3 negociam abaixo de R$ 22 atualmente.

Segundo o Citi, a companhia segue sendo “um dos nomes mais bem posicionados no segmento, respaldada pela força de sua marca, escala e exposição a produtos de baixa renda por meio da Vivaz”.

A tese é de que o valuation da empresa está “barato demais para ser ignorado”, visto que as ações negociam a um múltiplo de 4,4 vezes em termos de preço sobre lucro (P/L) projetado para 2026.

Ainda olhando para os múltiplos, os analistas frisam que os papéis mostram 0,7 vez na razão entre preço e valor patrimonial (P/VPA).

“Estimamos que o segmento de média e alta renda da Cyrela esteja sendo negociado a 0,25x o P/VPA e 2x o P/L em 2026. A ação já está precificando um desconto de 75% em relação ao valor patrimonial para um segmento que é claramente mais arriscado em um ambiente de taxas de juros elevadas e macroeconomia volátil.”

Os fatores que inspiram cautela na tese de Cyrela

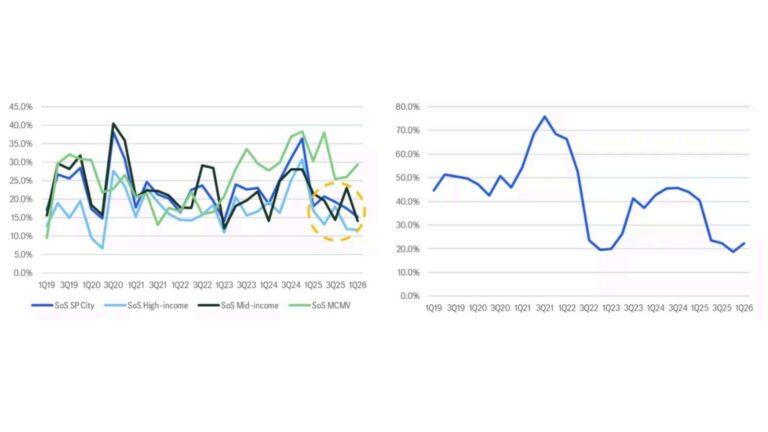

Embora o otimismo com os papéis, o Citi reforça que desde o ano passado a velocidade de vendas vem apresentando tendência de queda nos segmentos de média e alta renda, tal como nas operações consolidadas da empresa em São Paulo.

“A velocidade de vendas dos últimos 12 meses (LTM) para unidades concluídas tem seguido a mesma tendência, embora no 1T26 o indicador tenha sido ligeiramente melhor na comparação trimestral devido a maiores esforços de vendas”, observam os analistas.

“Embora a Vivaz continue a entregar uma velocidade de vendas trimestral resiliente, acima de 25%, acreditamos que o desempenho geral da Cyrela deve permanecer abaixo dos níveis dos anos anteriores, dado um mercado mais saturado, baixa capacidade de pagamento e uma absorção mais lenta em produtos de maior valor”, completam.

Por fim, o Citi frisa que o desempenho operacional da companhia pode ser mais volátil ao longo do ano, uma vez que a Copa do Mundo e as eleições presidenciais podem reduzir o fluxo de clientes nos estandes de vendas e pesar temporariamente na conversão de vendas.

Entenda a crise do alto padrão em São Paulo

Enquanto apartamentos de preço mais acessível aumentam a velocidade de venda em São Paulo, os imóveis de alto padrão acumulam estoque e chegam à sua pior fase em quase uma década.

Dados do Secovi-SP apontam que unidades com mais de quatro dormitórios chegaram a 26 meses de estoque, enquanto imóveis de mais de 180 m² acumulam 23 meses de estoque – ambos os patamares representam o pior nível desde o ano de 2017.

Dentro do nicho de alto padrão, a piora foi mais acentuada justamente nas unidades maiores e mais caras, com mais de três dormitórios e com preço total que supera R$ 2,1 milhões.

Os números evidenciam que, na prática, levariam mais de dois anos inteiros para zerar o estoque que está disponível no mercado, sem lançar mais nada. Isso, considerando o ritmo atual de vendas de imóveis na capital paulista.

Cotação de CYRE3

Os papéis da Cyrela sobem 1,6% no pregão desta segunda-feira (15) por volta das 14h15, cotados a R$ 21,71. No acumulado de 12 meses, as ações da empresa sobem 2,8%.