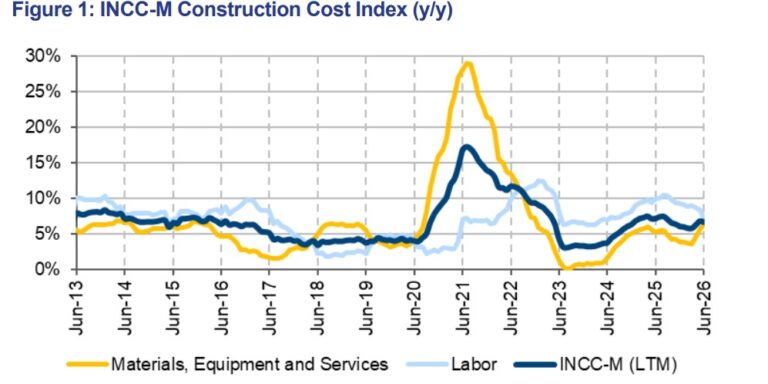

Em meio a um cenário macroeconômico tempestuoso – com inflação de insumos e mão de obra e uma Selic que ficará provavelmente acima do que era esperado há meses atrás – o mercado tem direcionado sua predileção aos dois extremos do setor imobiliário. Em linhas gerais, a visão é de que, nos dias de hoje, é preferível alocar capital ou estar exposto a incorporadoras que integrem ou o topo da pirâmide ou a base dela, em termos de renda e patrimônio. A base, neste ano, tem ficado mais dilatada, tendo em vista os valores recordes do programa Minha Casa, Minha Vida (MCMV).

Como noticiado pela Forbes recentemente, a resiliência do topo da pirâmide está atrelada a uma dinâmica de mercado às avessas, e se restringe a imóveis com preço acima de R$ 20 milhões. No caso dos imóveis do Minha Casa, Minha Vida, para além dos já conhecidos juros subsidiados, há um orçamento recorde, e que também recebeu mais incrementos recentes.

Somado a isso, a base dilatada da pirâmide diz respeito ao fato de que, desde o ano passado são mais famílias elegíveis para o MCMV – e há algumas semanas, as faixas de renda foram alargadas, fazendo com que o programa habitacional contemple ainda mais pessoas.

Afora isso, a tese do sell-side indica que os players que atuam no ramo têm se mostrado relativamente resilientes em um ambiente de juros mais altos e inflação em alta, refletindo os fatores geopolíticos que pressionaram e ainda pressionam o preço do petróleo.

Olhando para os ativos listados na bolsa de valores, de forma praticamente unânime, todas as casas ouvidas preferem estar com ações de incorporadoras expostas ao MCMV.

Os executivos de incorporadoras ouvidos pela reportagem também demonstram otimismo para o segundo semestre de 2026 – embora com algum nível de cautela, justamente por conta das pressões inflacionárias.

Qual o real tamanho do Minha Casa, Minha Vida (MCMV) em 2026

O orçamento do programa nunca foi tão grande como em 2026. O crescimento ante o ano anterior fica entre 20% e 25%, segundo cálculos de especialistas ouvidos pela Forbes. No entanto, o valor nominal também impressiona.

Em nota enviada à reportagem, o Ministério das Cidades destaca que, no total, para o ano de 2026, foram disponibilizados aproximadamente R$ 208,66 bilhões.

Esses recursos vêm em grande parte do FGTS, mas o Planalto injetou capital de outras formas.

O orçamento disponibilizado pelo Conselho Curador do FGTS para a área de Habitação neste exercício de 2026 soma R$ 142,1 bilhões. Há também a disponibilização de R$ 12,5 bilhões via descontos (subsídios) às famílias de menor renda.

Afora o FGTS, o orçamento do programa recebeu também um reforço de R$ 24,76 bilhões pelo Fundo Social via Lei Orçamentária Anual (LOA). Em junho, o Governo Federal anunciou R$ 20 bilhões adicionais do FS direcionados à habitação. Com isso, o fundo passa a alocar pouco menos de R$ 45 bilhões no MCMV.

O FS nada mais é do que um fundo público criado para receber parte das receitas geradas pela exploração de petróleo e gás natural, especialmente das áreas do pré-sal. Os recursos geralmente são direcionados a políticas públicas e investimentos em áreas como educação, saúde, ciência e tecnologia.

Entretanto, conforme relatórios oficiais, de forma inédita o FS passou a direcionar capital à habitação em 2025, medida que só foi possível por mudanças na legislação e na governança do fundo.

No ano passado foram 44 mil financiamentos habitacionais na Faixa 3 do Minha Casa, Minha Vida e 36,5 mil operações voltadas à melhoria de moradias pelo Reforma Casa Brasil.

Por fim, o orçamento do MCMV conta ainda com os recursos do Orçamento Geral da União (OGU) para lastrear suas operações das linhas subsidiadas – que neste ano representam R$ 9,3 bilhões.

As cifras recordes causaram uma cascata de números inéditos.

Há poucos dias, a Caixa Econômica Federal anunciou que sua carteira de crédito imobiliário chegou a R$ 1 trilhão. O programa governamental, sozinho, representa 58% do portfólio do banco estatal. De janeiro a março, a Caixa concedeu R$ 64,2 bilhões em crédito imobiliário, alta de mais de 30% na comparação com igual etapa do ano anterior.

A premissa básica, segundo o CEO da MRV

O orçamento recorde e a ampliação do programa, por óbvio, funcionam como motor para quem atua na construção civil de baixa renda. O que mantém o mercado ainda mais confiante, no entanto, é outra variável.

“Você tem uma premissa básica que é o déficit habitacional no Brasil. Ele é enorme. Por mais que façamos esforços como sociedade, com o MCMV e alguns outros programas, não conseguimos endereçar isso plenamente. Para comprar imóvel a grande dificuldade é crédito, ainda. Média e alta dependem de uma fonte de funding que está mais cara hoje em dia”, diz Eduardo Fischer, CEO da MRV, em entrevista à Forbes.

“Tenho falado isso: nós nunca tivemos, no Brasil, uma capacidade instalada tão robusta”, adiciona.

Dados da Fundação João Pinheiro (FJP), de junho, indicam que o número absoluto do déficit habitacional do país é estimado em 5.773.983 domicílios, equivalendo a uma fatia de 7,4% de todas as moradias particulares ocupadas no país.

Desta forma, o executivo da MRV endossa a tese de que o ramo deve ver números mais polpudos em termos de volume e lançamentos neste ano de 2026 – e eventualmente de aumento de rentabilidade, a depender do cenário macroeconômico e sua pressão nos balanços.

Sobre as condições de crédito, nota que é justamente a dinâmica de funding via FGTS e juros subsidiados que faz o setor conseguir se sair melhor em um ambiente de juros básicos de dois dígitos. No entanto, se sai melhor, mas não ileso.

“Cliente precisa de crédito. É a maior compra da vida dele, geralmente, então a pessoa precisa de tempo para quitar. Crédito caro é um grande inviabilizador. No baixa renda esse vínculo não é tão direto porque tem o regramento do fundo de garantia, com caps máximos de juros que preservam bem a dinâmica da nossa indústria”, diz Fischer.

Em complemento, indica que a Selic alta é “via de regra muito ruim” porque ainda afeta o crédito tomado pelo construtor e outras moving parts da indústria.

“Inflação não explodiu, mas aumentou”

Acerca dos fatores que ainda inspiram cautela no segmento, relativos à inflação, o executivo não descarta eventuais correções de preço para cima. Na prática, a demanda não deve desaquecer expressivamente por conta das condições de crédito, mas a inflação seguirá sendo um fator detrator, caso a curva perpetue um movimento de ascensão.

“Eu vendo para você algo que ainda não existe, algo que não sei quanto vai custar. Se a inflação explode, gera um desequilíbrio”, comenta.

Nesse sentido, a correção de rota da MRV tem sido redobrar a atenção com a precificação dos imóveis.

“Com um cenário inflacionário mais intenso, a tendência é que o preço suba, e isso está acontecendo no mercado de forma geral. Não explodiu, mas aumentou”.

Desde o ano de 2025, a MRV opera ainda mais dentro do MCMV. Com a Faixa 4, praticamente a totalidade do portfólio da empresa ficou enquadrada no programa do governo.

- Faixa 1 (renda de R$ 0 a R$ 3.200): taxas entre 4,00% e 4,50% ao ano, com preço de venda de R$ 210 mil a R$ 300 mil

- Faixa 2 (renda de R$ 3.200 a R$ 5.000): taxas entre 4,75% e 6,50% ao ano

- Faixa 3 (renda de R$ 5.000 a R$ 9.600): taxas entre 6,66% e 7,66% ao ano, com tetos de R$ 300 mil, R$ 315 mil e R$ 400 mil

- Faixa 4 (renda de R$ 9.600 a R$ 21.000): taxas entre 8,66% e 10,00% ao ano, com teto de até R$ 1,2 milhão

Cury reforça tranquilidade no funding e cautela com inflação

A Cury, que vale R$ 10,2 bilhões na bolsa de valores, tem uma visão semelhante, mas com mais nuances.

Leonardo Mesquita, CEO da Cury, conta em entrevista à Forbes que a mudança nas faixas fez com que aproximadamente 95% dos imóveis incorporados pela companhia estejam dentro do Minha Casa, Minha Vida.

Para o executivo, o orçamento recorde de mais de R$ 200 bilhões reverte uma preocupação histórica do ramo.

“Passamos anos respondendo questionamentos sobre se a verba do programa ia ser suficiente. Só de estar em um ambiente de funding mais calmo, poder trabalhar com tranquilidade, já é um primeiro passo muito importante. É fator de tranquilidade e decisor de investimento”, diz Mesquita.

O executivo ainda revela que os programas habitacionais de São Paulo e Rio de Janeiro – onde a empresa tem forte exposição – são “políticas fortes” e impulsionam o otimismo para 2026.

“Você tem uma legislação, em São Paulo, que dá um potencial muito grande para quem desenvolve Habitação de Interesse Social (HIS) perto de modais de transporte. Isso nos permitiu acessar lugares muito bem servidos, tanto de transporte como de serviço.”

O ponto delicado da equação

Assim como Fischer, da MRV, destaca que a inflação tem forçado a empresa a adotar premissas moderadamente mais conservadoras.

“Apesar da demanda, o momento é bem delicado em relação à inflação, por conta de fatores externos e aumento de custos. Não diria, hoje, que trabalhamos com uma demanda que gere um aumento expressivo de margens”, relata.

“Em 2026 tivemos alguns tropeços. Além dessa inflação repentina, em fevereiro e março tivemos a questão dos alvarás em São Paulo, que deram uma atrapalhada, é ano de eleição. É um momento que não podemos dizer que são todos os astros que estão alinhados”, completa.

O que dizem os analistas de sell-side sobre o Minha Casa, Minha Vida

Analistas de sell-side de bancos ouvidos pela Forbes endossaram o otimismo com MCMV, diferindo apenas na predileção por ticker.

Gustavo Cambauva, do BTG Pactual, chama atenção para a Ata do Copom mais recente, que indica uma postura mais hawkish – e aumenta ainda mais a preferência pelas empresas expostas ao MCMV, que operam com juros limitados.

“Essas empresas têm potencial de continuar crescendo. Temos um déficit habitacional gigante e juros subsidiados. Hoje nossa top pick é a Tenda (TEND3)”, diz, em entrevista.

Em relatório emitido em junho, Cambauva e Gustavo Fabris destacaram que enxergam as empresas como mais bem preparadas para lidar com o ambiente de insumos mais caros.

“No segmento de baixa renda, destacamos que as empresas parecem estar muito mais preparadas para lidar com o aumento dos custos dos insumos, seja mantendo premissas de inflação mais conservadoras em seus orçamentos, seja elevando preços – tanto nos estoques quanto em novos projetos —, apoiadas por poder de compra e condições favoráveis de aquisição por conta do programa Minha Casa, Minha Vida.”

André Mazini, head de Equity Research para América Latina do Citi, também tem predileção por incorporadoras de baixa renda, mas tem a Cury como favorita.

“A empresa está negociando a um múltiplo de sete vezes o preço sobre lucro (P/L) estimado para este ano. Ela já chegou a nove vezes e meia ou dez. Está razoavelmente abaixo do topo, e lidando com o programa [MCMV] no melhor formato possível”, diz, em entrevista à Forbes.

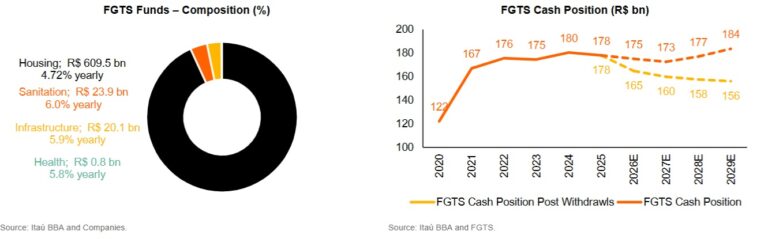

Impacto (ainda pouco discutido) no FGTS

O Itaú BBA, em relatório emitido em junho, observa um ponto que ainda não apresenta um risco iminente, mas pode preocupar no futuro.

No parecer, os analistas chamam atenção para o fato de que o FGTS tende a enfrentar uma posição de caixa mais apertada do que antes, o que pode afetar o funding do MCMV.

Nos cálculos da equipe de sell-side do banco, os empréstimos do Minha Casa Minha Vida somam cerca de R$ 610 bilhões, representando 93% da carteira de crédito do FGTS em abril deste ano, com retorno de 4,72% ao ano.

O ponto de atenção é de que há pouca folga para melhora, levando em consideração as taxas subsidiadas de financiamento oferecidas pelo programa habitacional e que os depósitos do fundo precisam render o equivalente à inflação ou mais – patamar que supera o yield gerado pelos financiamentos habitacionais do fundo.

O BBA calcula que saques extraordinários, como o saque-aniversário, já foram responsáveis por desidratar o saldo do fundo em R$ 15 bilhões no acumulado de 2026 até então.

Por outro lado, a equipe de sell-side do banco se reuniu recentemente com um membro do conselho do fundo, que por sua vez relatou estudos para taxas de financiamento imobiliário menores para as Faixas 3 e 4 do Minha Casa, Minha Vida. O impacto seria de aumento da capacidade de compra dos consumidores em aproximadamente 5% a 35%.