Analistas do Itaú BBA destacaram que o Fundo de Garantia do Tempo de Serviço (FGTS) enfrenta uma posição de caixa mais apertada do que estava antes, o que pode afetar o programa Minha Casa Minha Vida (MCMV).

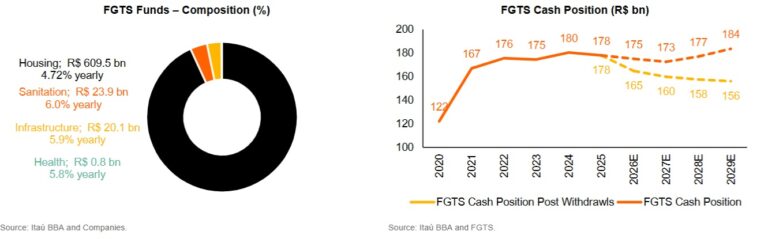

Nos cálculos da equipe de sell-side do banco, os empréstimos do Minha Casa Minha Vida somam R$ 610 bilhões, o que representa 93% da carteira de crédito do FGTS em abril de 2026, gerando retorno de 4,72% ao ano.

A questão é que há pouco espaço para melhora dadas as taxas subsidiadas de financiamento oferecidas pelo programa habitacional.

Ao mesmo tempo, os depósitos do FGTS precisam render o equivalente à inflação, que atualmente está acima do yield gerado pelos financiamentos habitacionais do fundo.

“Os recursos do FGTS ficaram mais restritos após os recentes programas extraordinários de saque, reduzindo o saldo de caixa esperado até o fim de 2026. Ainda assim, estudos estão em andamento e podem resultar em taxas de financiamento imobiliário menores para as Faixas 3 e 4, o que, em nossas estimativas, aumentaria a capacidade de compra dos consumidores em aproximadamente 5% a 35%”, diz o BBA, em relatório emitido após reunião com um membro do conselho do fundo.

Segundo o banco, os saques extraordinários — como o saque-aniversário e outros programas de retirada antecipada — retiraram R$ 15 bilhões do FGTS ao longo deste ano até agora.

Nesse cenário, o conselho do fundo revisou a projeção de caixa para o fim do ano, cortando a expectativa de R$ 175 bilhões para R$ 165 bilhões.

A posição de caixa do fundo, que havia chegado a R$ 184 bilhões nas projeções anteriores para 2029, agora projeta R$ 156 bilhões no mesmo período, considerando os saques.

A representante do conselho do FGTS sinalizou que preservar a liquidez e manter a rentabilidade do fundo são prioridades, o que limita a capacidade de expandir o volume de financiamentos do MCMV no médio prazo.

O que ainda está sendo estudado no Minha Casa Minha Vida

Apesar das restrições, o FGTS estuda a criação de subfaixas dentro das Faixas 3 e 4 do MCMV, o que poderia reduzir as taxas de juros para compradores elegíveis.

Se aprovado, o Itaú BBA estima que o ganho de capacidade de compra seria de 5% a 10% para quem está na Faixa 3 e de 15% a 35% para quem está na Faixa 4.

O representante do conselho também destacou o Fundo Social como uma fonte complementar de recursos para o MCMV.

A diferença em relação ao FGTS é que a alocação do Fundo Social precisa ser aprovada anualmente, o que torna esse recurso menos previsível do ponto de vista estrutural.

Composição atual das taxas por faixa

- Faixa 1 (renda de R$ 0 a R$ 3.200): taxas entre 4,00% e 4,50% ao ano, com preço de venda de até R$ 210 mil a R$ 300 mil

- Faixa 2 (renda de R$ 3.200 a R$ 5.000): taxas entre 4,75% e 6,50% ao ano

- Faixa 3 (renda de R$ 5.000 a R$ 9.600): taxas entre 6,66% e 7,66% ao ano, com tetos de R$ 300 mil, R$ 315 mil e R$ 400 mil

- Faixa 4 (renda de R$ 9.600 a R$ 21.000): taxas entre 8,66% e 10,00% ao ano, com teto de até R$ 1,2 milhão

As taxas variam conforme a região: Norte e Nordeste têm condições ligeiramente mais favoráveis do que Centro-Oeste, Sudeste e Sul.

O Sudeste continua sendo o maior mercado para os financiamentos do MCMV. O Nordeste expandiu de forma relevante nos últimos anos, após melhorias nas condições de acessibilidade. O Norte ainda precisa ampliar a originação de crédito habitacional.

Nesse contexto, o BBA destaca que deve revisar as suas estimativas de resultados – no entanto, mantendo a predileção pelas incorporadoras mais expostas ao Minha Casa Minha Vida. A preferência é pelas ações da Direcional Engenharia (DIRR3), Tenda (TEND3) e Cury Construtora (CURY3), que negociam a múltiplos ajustados de lucro (P/L) entre 8x e 6x para 2026-2027 no caso de Direcional, entre 8x e 5x para Tenda e entre 9x e 6,5x para Cury.