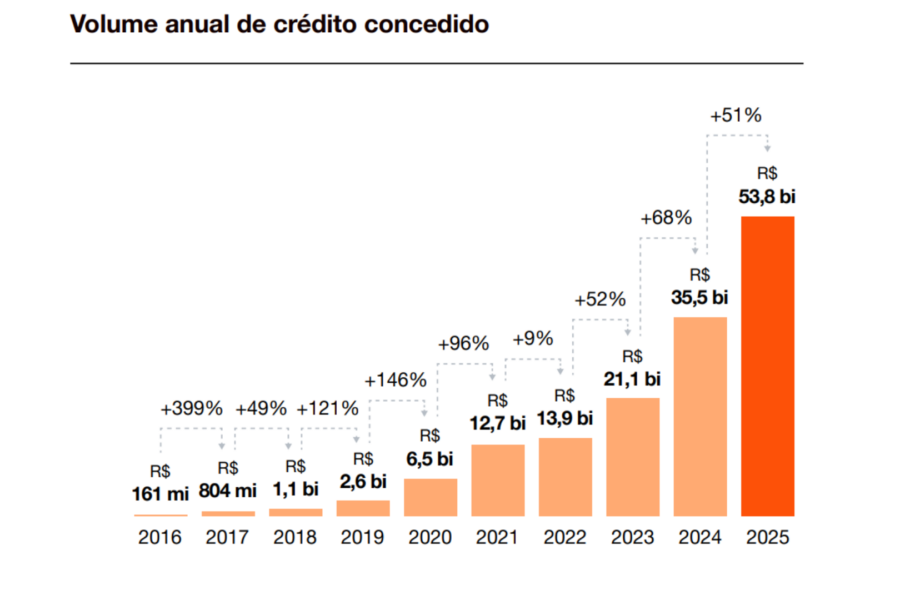

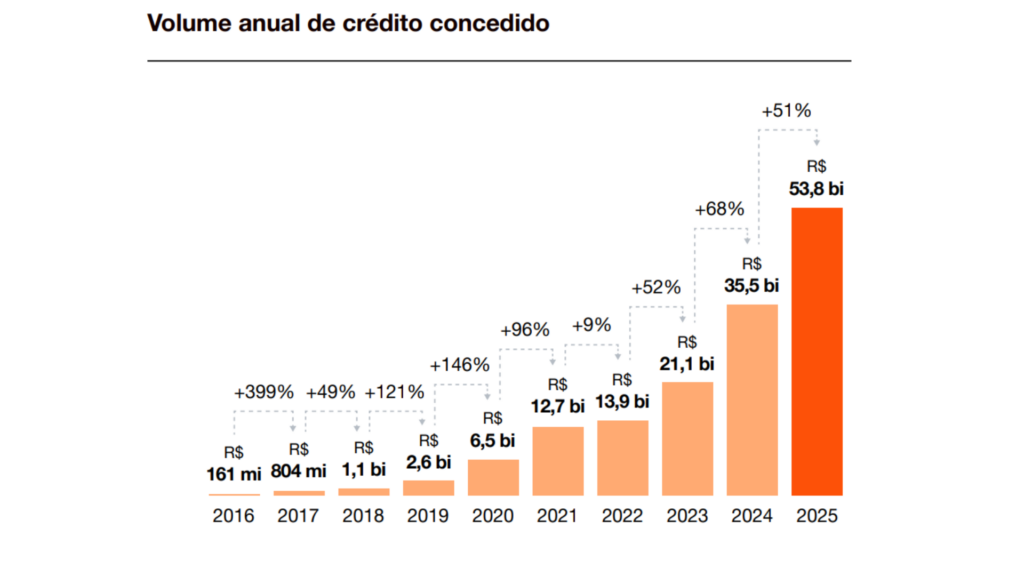

O sistema financeiro brasileiro vive um paradoxo. Nunca houve tantas empresas disputando o mercado de crédito e, ao mesmo tempo, nunca houve tantos brasileiros endividados. O país reúne cerca de 1,6 mil fintechs, o maior ecossistema de tecnologia financeira da América Latina, que transformou a forma como pessoas e pequenas empresas acessam empréstimos. Segundo levantamento da PwC Brasil e da Associação Brasileira de Crédito Digital (ABCD), apenas as 44 fintechs de crédito que integram a pesquisa concederam R$ 53,8 bilhões em empréstimos em 2025, alta de 51% sobre o ano anterior. Em 2016, quando a série começou, esse volume era de apenas R$ 161 milhões. Em menos de uma década, o crédito concedido por essas empresas cresceu mais de 330 vezes.

Essa expansão ocorreu paralelamente a outro movimento. O Brasil alcançou 83,5 milhões de pessoas endividadas, o maior número da série histórica do Serasa, em um ambiente de juros básicos de 14,25% ao ano, entre os mais elevados do mundo. Diante desse cenário, a pergunta parece inevitável: o país está emprestando crédito demais?

-

1 / 1

1 / 1

Do capital captado pelas fintechs, 61,4% continuam sendo destinados à concessão de crédito, evidenciando que a expansão do setor permanece concentrada nessa atividade. Ainda assim, para Roberto Troster, ex-economista-chefe da Febraban, o Brasil está longe de um excesso de crédito. A relação entre crédito e PIB passou de 53,9% para 55,9% na última década – praticamente estável e equivalente a cerca da metade do observado em países com renda per capita semelhante. “A relação entre crédito e PIB continua baixa em comparação com outros países, o que mostra que ainda há espaço para expansão”, afirma.

Para Troster, o desafio deixou de ser ampliar a oferta e passou a ser melhorar sua qualidade. A inclusão financeira incorporou milhões de novos tomadores ao sistema, muitos deles sem educação financeira suficiente, ao mesmo tempo em que parte das instituições passou a conceder empréstimos sem uma avaliação suficientemente precisa da capacidade de pagamento dos clientes. O problema, diz o economista, não é a quantidade de crédito, mas a forma como ele vem sendo concedido.

À medida que ganharam escala, as fintechs passaram a absorver uma parcela maior do risco de crédito do sistema financeiro. Em 2025, a taxa média de inadimplência das carteiras dessas instituições subiu para 10,1%, ante 9,5% no ano anterior. O índice permanece acima dos 3,5% registrados pelo sistema bancário tradicional, segundo o Banco Central. A diferença, porém, deve ser lida à luz da rápida expansão do setor. Hoje, as fintechs atendem 95 milhões de pessoas físicas e 72.249 empresas, ampliando sua presença justamente entre públicos historicamente menos atendidos pelos grandes bancos.

O aumento da participação no mercado já aparece também nos indicadores da Serasa. Entre 2019 e 2022, a presença das fintechs nas movimentações de inclusão e exclusão de dívidas na base de inadimplentes cresceu 129%. Em setembro de 2022, elas já respondiam por 3,6% desses registros.

Para Ricardo Thomaziello, diretor de Analytics da Serasa Experian, esse avanço reflete, antes de tudo, o crescimento das fintechs no mercado de crédito. “À medida que essas instituições ganharam relevância, tornou-se natural que aumentassem sua participação nas movimentações da base de inadimplência. Além disso, muitas operam com processos totalmente digitais e ciclos de cobrança mais rápidos, o que acelera tanto a inclusão quanto a retirada de registros”, afirma. “Esse crescimento, portanto, está relacionado não apenas à expansão das carteiras, mas também a um modelo operacional mais ágil.

Mas, afinal, as fintechs estão contribuindo para o aumento do endividamento dos brasileiros? Para Troster, a resposta exige mais nuances do que uma simples relação de causa e efeito. O problema, afirma, não é a expansão do crédito em si, mas a qualidade da concessão.

O sistema financeiro classifica os clientes de acordo com seu perfil de risco. Quanto maior a probabilidade de inadimplência, maiores são as provisões exigidas das instituições e, consequentemente, os juros cobrados. O desafio surge quando um consumidor consegue contratar sucessivos empréstimos em diferentes instituições sem que sua capacidade de pagamento seja avaliada de forma suficientemente abrangente.

“Uma pessoa pode esgotar seu limite em uma instituição e, em seguida, obter crédito em outra. Quando isso acontece repetidamente, o risco daquele cliente aumenta para todo o sistema financeiro”, afirma Troster. “Algumas instituições acabam expandindo crédito para clientes que já estão bastante endividados. Isso pode deteriorar a qualidade das carteiras e elevar o risco sistêmico.”

Segundo Troster, esse não é um problema exclusivo das fintechs, mas a facilidade com que essas plataformas ampliaram o acesso ao crédito tornou mais simples contratar empréstimos, mas também aumentou a importância de mecanismos capazes de avaliar o nível de endividamento dos tomadores. Sem essa visão mais ampla, a inclusão financeira pode acabar elevando o risco de superendividamento.

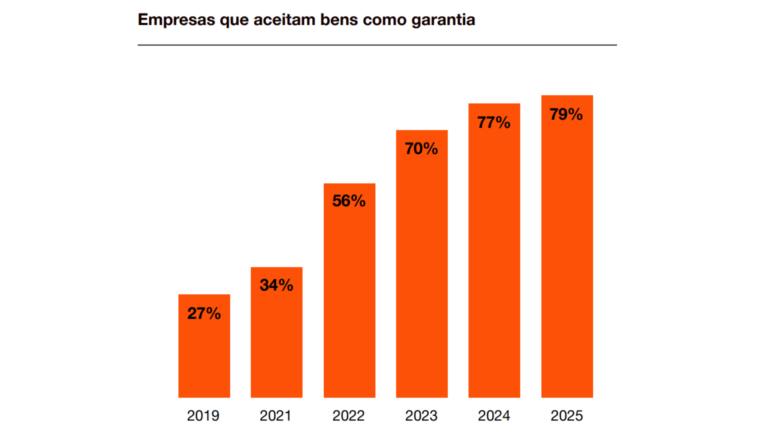

A resposta das fintechs ao aumento da inadimplência foi tornar o crédito mais conservador. A pesquisa da PwC mostra que o crédito sem garantia encolheu de 60% das ofertas em 2019 para 14% em 2025. Em vez de expandir operações sem garantias, o setor passou a concentrar esforços em modalidades com menor risco de perda, como o consignado para trabalhadores do setor privado, que avançou de 40% para 47% “Esse modelo ganha espaço porque permite controlar melhor o risco e administrar a inadimplência”, diz Willer Marcondes, sócio para Serviços Financeiros na PwC Brasil.

A estratégia mudou, mas ainda não resolveu o problema. Hoje, 79% das fintechs oferecem operações com algum tipo de garantia, contra 77% no ano anterior. A evolução é discreta diante do desafio de reduzir uma inadimplência que continua muito acima da observada no sistema bancário tradicional.

O crédito chega às pequenas empresas

O Brasil se tornou um dos maiores laboratórios de fintechs do mundo por uma combinação rara de fatores. O país já possuía um sistema bancário altamente digitalizado antes mesmo da popularização dos smartphones. A chegada do Pix, do Open Finance e de uma regulação que facilitou a entrada de novos competidores reduziu as barreiras para a criação de empresas financeiras. Do outro lado, havia uma população acostumada a realizar pagamentos e transações digitais e um mercado ainda repleto de consumidores e empresas com acesso limitado ao crédito.”A digitalização nunca foi um elemento estranho para o brasileiro”, afirma Robson Gonçalves, economista e professor da FGV. “Quando praticamente todos os serviços financeiros migraram para o celular, já existia uma população preparada para utilizá-los. As fintechs encontraram um mercado maduro do ponto de vista tecnológico.”

Ao mesmo tempo, o país reunia uma oportunidade de negócios pouco comum. Milhões de consumidores e pequenas empresas continuavam com acesso limitado ao crédito, enquanto os spreads bancários permaneciam entre os mais altos do mundo.

Se houve um segmento que mais se beneficiou da expansão das fintechs, foi o das micro e pequenas empresas. Durante décadas, o principal obstáculo ao crédito não era a falta de recursos, mas a escassez de informações confiáveis sobre quem tomava o empréstimo. Empresas com pouco histórico financeiro, baixa formalização ou sem garantias acabavam pagando mais caro, isso quando conseguiam financiamento.

As plataformas digitais começaram a preencher essa lacuna utilizando dados sobre vendas, fluxo de caixa, recebimentos e comportamento de pagamento para construir modelos próprios de avaliação de risco. O resultado foi uma ampliação da oferta justamente para empresas que antes ficavam à margem do sistema financeiro.

O resultado foi uma ampliação do acesso ao sistema financeiro. De um lado, o avanço do crédito consignado privado levou um número crescente de fintechs a concentrar suas operações em pessoas físicas. Em 2025, 47% delas atuavam exclusivamente nesse segmento, ante 34% um ano antes. De outro, a expansão também alcançou as empresas. A base de clientes pessoas jurídicas cresceu 30%, para 72.249 empresas, das quais 91% são microempresas, justamente o público que tradicionalmente encontrava mais dificuldades para obter crédito nos grandes bancos.

No ecossistema do Mercado Livre, por exemplo, 67% dos pequenos empreendedores receberam seu primeiro empréstimo por meio do Mercado Pago. Segundo Daniel Davanço, diretor sênior de PMEs da companhia, muitos desses empresários ainda encontram dificuldades para acessar as linhas tradicionais de financiamento.

“O Mercado Pago tem ampliado o acesso ao crédito para empreendedores que ainda enfrentam barreiras nos modelos tradicionais de avaliação, seja pela baixa formalização, por um histórico financeiro em construção ou pela ausência de garantias convencionais.”

No banco Inter, o crédito também passou a fazer parte de uma relação mais ampla com as empresas. Em vez de analisar apenas balanços e garantias, o banco acompanha o fluxo financeiro do cliente dentro da própria plataforma, onde concentra conta corrente, pagamentos, gestão financeira e investimentos. A carteira de crédito do Inter alcançou R$ 50 bilhões no primeiro trimestre de 2026, mantendo uma estratégia em que cerca de dois terços das operações contam com algum tipo de garantia.

Essa transformação, no entanto, não depende apenas das instituições que aparecem para o cliente final. Nos bastidores, cresce um grupo de empresas especializadas em infraestrutura financeira. É o caso da QI Tech, que fornece a tecnologia e a licença bancária para que companhias de diferentes setores possam criar suas próprias operações de crédito. Na prática, uma varejista, uma empresa de software, uma plataforma de gestão ou até uma operadora de telefonia podem oferecer financiamento aos seus clientes utilizando a infraestrutura da empresa, sem precisar se tornar um banco.

Segundo Marcelo Buosi, COO da QI Tech, a inteligência artificial mudou a forma como o risco de crédito é calculado. Em vez de depender exclusivamente de balanços financeiros – muitas vezes inexistentes no caso das micro e pequenas empresas -, os modelos cruzam informações como fluxo de caixa, dados transacionais, histórico de pagamentos e recebíveis para estimar a capacidade de pagamento de cada tomador. “O gargalo histórico do crédito para micro e pequenas empresas nunca foi falta de capital, mas falta de informação confiável sobre o tomador. A IA e os dados alternativos atacam exatamente esse problema”, afirma.

A tecnologia também alterou a operação por trás da concessão do crédito. Processos que antes dependiam da análise manual de contratos e documentos societários passaram a ser automatizados. Na QI Tech, o cadastro de empresas para operações estruturadas, que costumava levar até quatro dias, hoje é concluído em cerca de dez minutos. A redução do tempo diminui custos operacionais e permite que as instituições concedam crédito com mais rapidez. Em 2026, a infraestrutura da empresa deverá sustentar cerca de R$ 100 bilhões em emissões de crédito, ante R$ 57 bilhões no ano passado.

Mais concorrência, os mesmos juros

Quando as fintechs começaram a ganhar espaço no sistema financeiro brasileiro, a aposta era simples: mais concorrência significaria crédito mais barato. A lógica parecia inevitável. Com centenas de novos participantes disputando clientes dos grandes bancos, os spreads – a diferença entre o custo de captação dos bancos e os juros cobrados dos tomadores – tenderiam a cair.

Parte dessa promessa se concretizou. A competição praticamente eliminou tarifas antes comuns, como anuidades de cartões de crédito, taxas de manutenção de contas e cobranças por transferências bancárias. Os bancos tradicionais acabaram incorporando práticas inauguradas pelas fintechs para não perder clientes.

No crédito, porém, a história foi diferente. Embora a oferta tenha aumentado e milhões de brasileiros tenham entrado no sistema financeiro, os spreads permaneceram elevados. Em algumas modalidades, as taxas ficaram ainda mais altas do que há uma década. Segundo Troster, o número de instituições de crédito passou de 578 para 890 nos últimos dez anos, impulsionado pelas fintechs e pelo Open Finance. Ainda assim, a concorrência não produziu o efeito esperado sobre o custo do crédito. Segundo levantamento de Troster, ex-Febraban, em dez anos, as taxas médias da conta garantida subiram de 49,1% para 61,2%, as do cheque especial para pessoa jurídica 273,9% para 355,7%, as do cartão de crédito parcelado para pessoa jurídica de 28,4% para 144,2%, e para pessoa física de 136,2% para 189,0% e as do crédito pessoal de 50,8% para 54,2%. “Resumindo as taxas não baixaram, com o agravamento de que o IOF para o crédito aumentou”, avalia.

A expectativa era que mais competição reduzisse os juros. “Isso aconteceu em serviços bancários, mas não no crédito”, resume Thiago Amaral, sócio do Barcellos Tucunduva Advogados. “O principal efeito das fintechs foi ampliar o acesso ao sistema financeiro. Pessoas que antes não conseguiam abrir uma conta ou comprovar renda passaram a ter acesso a serviços financeiros e, consequentemente, ao crédito.”

Para os especialistas, a explicação está menos na concentração bancária e mais na qualidade das carteiras de crédito. À medida que mais consumidores passaram a acessar empréstimos, muitas vezes sem garantias, aumentou também o risco de inadimplência. Esse risco acabou sendo incorporado ao preço das operações.

“Não diria que o problema é excesso de crédito, mas baixa qualidade na oferta”, afirma Amaral. “O mesmo consumidor consegue contratar empréstimos em várias instituições ao mesmo tempo. Como grande parte dessas operações não exige garantias relevantes, cresce o risco de superendividamento. A inadimplência aumenta e os juros acabam subindo para compensar essas perdas.”

Troster faz uma leitura semelhante. Para ele, o sistema criou incentivos para ampliar a concessão de crédito, mas não para melhorar sua qualidade. Na avaliação do economista, o problema não está no número de instituições financeiras, mas na forma como elas competem. “Quando o risco é mal precificado, a instituição cobra juros mais altos para compensar eventuais perdas. O problema é que juros elevados aumentam ainda mais a inadimplência, criando um círculo vicioso.”

Há, contudo, nuances. Segundo a pesquisa da PwC e da ABCD, as fintechs cobraram juros inferiores à média do mercado em quatro das sete modalidades analisadas em 2025. A diferença mais expressiva apareceu no rotativo do cartão de crédito, com taxa média de 115% ao ano, contra 442% no sistema financeiro como um todo. Em modalidades como o crédito pessoal sem consignação, porém, as fintechs cobraram juros médios de 122% ao ano, acima dos 100% praticados pelo mercado, reflexo do perfil de maior risco dos clientes atendidos.

Outro fator ajuda a explicar por que a maior concorrência não se traduziu automaticamente em crédito mais barato. Enquanto os grandes bancos financiam boa parte de suas operações com depósitos à vista, poupança e CDBs – fontes de recursos relativamente baratas -, muitas fintechs dependem do mercado de capitais para captar dinheiro. Em geral, recorrem a Fundos de Investimento em Direitos Creditórios (FIDCs), debêntures e outros instrumentos que exigem remuneração maior aos investidores.

“O custo de funding talvez seja o componente mais subestimado dessa disputa”, afirma Marcelo Buosi, COO da QI Tech. “Um banco capta recursos no varejo por meio de depósitos e poupança, que rendem abaixo do CDI. Já uma fintech normalmente depende de FIDCs ou debêntures, pagando CDI mais um prêmio. Essa diferença, que pode chegar a 200 ou 400 pontos-base, acaba pesando diretamente no preço final do crédito.”

Na avaliação de Buosi, esse custo maior de captação limita a capacidade das fintechs de competir em linhas de crédito de margens mais estreitas, nas quais poucos pontos percentuais fazem diferença. Em outras palavras, embora tenham reduzido tarifas bancárias e ampliado o acesso ao crédito, essas empresas ainda enfrentam uma desvantagem estrutural em relação aos bancos tradicionais quando o assunto é o custo do dinheiro.

O próximo teste das fintechs

A primeira década das fintechs brasileiras foi marcada pela abertura do mercado. O Banco Central criou novas categorias de instituições financeiras, estimulou a concorrência com iniciativas como Pix e Open Finance e reduziu as barreiras para a entrada de novos competidores. O resultado foi uma explosão de empresas especializadas em crédito, pagamentos e infraestrutura financeira. Agora, o regulador inicia um novo ciclo: o da consolidação.

Nos últimos meses, o Banco Central endureceu as regras para essas instituições. Além de reforçar exigências de prevenção à lavagem de dinheiro, segurança cibernética e governança, elevou significativamente o capital mínimo exigido para operar. Uma Sociedade de Crédito Direto (SCD), categoria que reúne boa parte das fintechs de crédito, passou de um patrimônio mínimo de R$ 1 milhão para R$ 9,6 milhões. No caso das instituições de pagamento emissoras de moeda eletrônica, a exigência saiu de R$ 2 milhões para cerca de R$ 11 milhões.

Na prática, isso significa que criar uma fintech financeira ficou muito mais caro. Segundo o Relatório de Estabilidade Financeira do Banco Central, 679 instituições, o equivalente a 39% das entidades hoje autorizadas, precisarão reforçar seu capital até 2028 para atender às novas regras. Entre as Sociedades de Crédito Direto, o percentual chega a 81%.

O endurecimento veio depois que o regulador passou a olhar com mais atenção a forma como parte dessas empresas financiava seu crescimento. Diferentemente dos bancos, as fintechs de crédito não podem captar depósitos dos clientes para emprestar. Para ampliar a oferta de crédito, muitas passaram a utilizar Fundos de Investimento em Direitos Creditórios (FIDCs).

Na prática, a fintech concede um empréstimo e vende esse direito de recebimento para um FIDC. O fundo compra esses créditos com recursos captados de investidores, devolvendo dinheiro ao caixa da fintech para que ela possa conceder novos empréstimos. O mecanismo permitiu que muitas empresas crescessem rapidamente sem precisar aumentar continuamente seu capital.

“O modelo, em si, não é um problema. A questão é que parte desse risco ficava fora do balanço da instituição”, explica Amaral. “Quando o Banco Central passou a analisar essas estruturas de forma consolidada, identificou situações em que o crescimento do crédito não era acompanhado pelo mesmo nível de capital. Foi isso que levou ao endurecimento das regras.”

A revisão regulatória também ocorreu em meio a investigações sobre o uso de instituições financeiras em esquemas de lavagem de dinheiro e a casos que expuseram fragilidades de governança no setor. Empresas como o Will Bank, colocada em liquidação extrajudicial pelo Banco Central, e investigações envolvendo outras instituições digitais reforçaram a percepção de que crescimento acelerado não elimina riscos operacionais nem de controles internos.

“O movimento é quase pendular”, diz Amaral. “Primeiro, o regulador estimulou a entrada de novos participantes para aumentar a concorrência. Agora, busca fortalecer as exigências para garantir que essas empresas tenham estrutura financeira compatível com o risco que assumem.”

O resultado é uma mudança de fase para o setor. A corrida para abrir fintechs perdeu força, enquanto investidores e reguladores passaram a cobrar algo que, até poucos anos atrás, ocupava um papel secundário: capital suficiente para suportar o crescimento, controles internos robustos e modelos de negócio capazes de sobreviver além da expansão inicial.

A peça que ainda falta

Se o problema do crédito brasileiro está menos na oferta e mais na qualidade da informação sobre quem toma empréstimos, o Open Finance foi criado justamente para preencher essa lacuna. Ao permitir que consumidores autorizem o compartilhamento de seu histórico financeiro entre diferentes instituições, o sistema amplia a capacidade de bancos e fintechs avaliarem o risco de cada cliente, oferecendo crédito mais adequado ao seu perfil e reduzindo a necessidade de embutir prêmios elevados de risco nas taxas de juros.

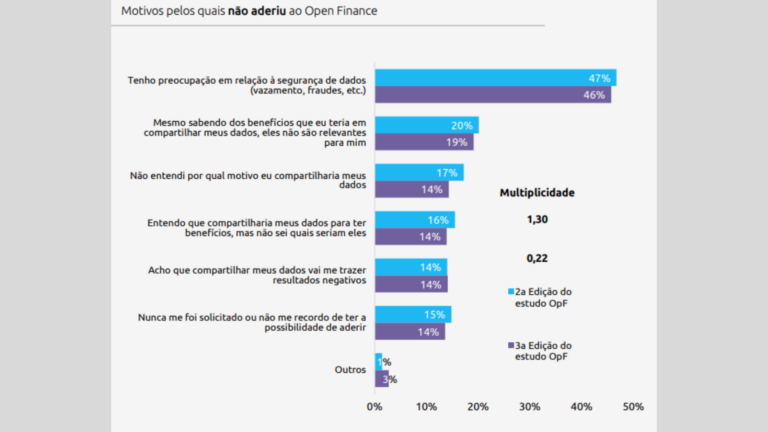

Na prática, porém, essa transformação avança mais lentamente do que o esperado. Em pouco mais de cinco anos, o Open Finance acumulou 128,6 milhões de consentimentos ativos, envolvendo 83,4 milhões de autorizações únicas de pessoas físicas, e já deu origem a R$ 31 bilhões em operações de crédito. Apesar da expansão da infraestrutura, a adesão dos consumidores ainda é limitada. Segundo o Índice de Maturidade do Open Finance 2025, da Capgemini, o nível de conhecimento e uso da ferramenta praticamente não evoluiu: o indicador passou de 4,70 para 4,84 entre 2024 e 2025. “Muitos consumidores ainda têm receio de autorizar o compartilhamento de suas informações financeiras ou simplesmente não entendem quais dados serão compartilhados nem os benefícios que podem receber em troca”, afirma Amaral, sócio do Barcellos Tucunduva Advogados.

Apesar da rápida expansão da infraestrutura, a adesão dos consumidores continua avançando lentamente. Embora 66% dos brasileiros bancarizados já tenham ouvido falar do Open Finance, a confiança ainda é uma barreira importante. Entre aqueles que não aderiram ao sistema, 46% citam preocupações com a segurança dos dados, enquanto 28% afirmam não entender quais benefícios teriam ao compartilhar suas informações financeiras. O resultado é um ecossistema tecnicamente maduro, mas que ainda enfrenta dificuldades para transformar conhecimento em uso efetivo. Em outras palavras, a infraestrutura já está disponível e é amplamente utilizada por bancos e fintechs, mas boa parte da população ainda desconhece a ferramenta ou não enxerga vantagens suficientes para aderir a ela.

A contradição resume o momento vivido pelo sistema financeiro brasileiro. Nunca houve tanta tecnologia disponível para avaliar melhor o risco de crédito. Mas, enquanto a maior parte dos consumidores continuar sem compartilhar seus dados ou sem entender as vantagens desse modelo, bancos e fintechs seguirão tomando decisões com uma visão parcial da vida financeira de seus clientes. Sem acesso ao histórico financeiro completo do cliente, muitas instituições continuam precificando operações com base em informações incompletas, incorporando uma margem maior de risco aos juros.

Se a primeira fase das fintechs foi marcada pela digitalização dos serviços e a segunda pela expansão do crédito, a próxima poderá depender menos da abertura de novas empresas e mais da circulação de informações de melhor qualidade. Afinal, quanto mais precisa for a avaliação do risco, menor tende a ser a necessidade de embutir incerteza no preço do crédito, um passo essencial para um mercado que ainda convive com alguns dos juros mais altos do mundo.