Embora o crescimento substancial em um passado recente, com melhora após uma demanda reprimida, o Nordeste – e a região do Recife, mais especificamente – não deve viver um novo ciclo de expansão do ramo imobiliário de alto padrão, nem de altas no preço do metro quadrado. A Moura Dubeux, principal player do setor imobiliário da região, opera uma marca homônima voltada para esse segmento e, de olho na transição de ciclo, tem calibrado as decisões futuras para manter as linhas finais (e indicadores de retorno e rentabilidade) ainda agradáveis aos olhos do mercado — que premiou a empresa com 140% de valorização nos últimos 16 meses, o rali mais recente.

A companhia tem outras marcas dentro do seu portfólio — como Mood e Única —, mas a Moura Dubeux em si é voltada para o alto padrão. Esse segmento, no Nordeste, contempla imóveis cujo metro quadrado fica entre R$ 20 mil e R$ 25 mil, na média.

Esse mercado “bateu no teto”, segundo o CEO da companhia, Diego Villar. No entanto, esse cenário não significa mares tempestuosos à frente, mas sim uma redistribuição da fonte do crescimento — que deve ganhar uma impulsão via imóveis lançados e vendidos à classe média de Recife e região.

A empresa prevê continuar colhendo bons frutos, mas agora focando mais na rentabilidade em detrimento do volume. Esses frutos, aliás, também possuem tempos distintos para serem colhidos. Projetos de alto padrão têm tempo de execução na casa dos 48 meses, enquanto as duas demais marcas da empresa ficam entre 22 e 28 meses.

Em entrevista à Forbes, o executivo explica que os imóveis de luxo no Nordeste registraram um crescimento real (além da inflação) na casa dos 20% nos últimos dois anos. Assim, o momento não permite muito espaço para novos aumentos reais – especialmente considerando pressão de custos.

“A expectativa de inflação para os próximos 12 meses é maior do que foi nos últimos 12, por conta do efeito da mão de obra e por conta do efeito da variação do preço do combustível. O primeiro, da mão de obra, é estrutural, e o segundo é sazonal”, detalha.

A fala do executivo é corroborada pelos indicadores mais recentes do ramo.

Embora os materiais tenham sido uma surpresa negativa muito recentemente, a mão de obra segue estimulando cautela para o setor. O Índice Nacional de Custo da Construção (INCC-M), da Fundação Getúlio Vargas (FGV), mostrou que entre janeiro e maio deste ano a inflação da mão de obra na construção civil atingiu 2,97%. Em uma janela de 12 meses, o avanço acumulado chegou a 8,40%, ficando acima do índice cheio.

Para além do preço, os volumes e a própria demanda também devem se acomodar, na esteira de uma transição de ciclo.

Villar comenta que os últimos quatro anos foram de um mercado de alto padrão em ascensão. Agora, o momento atual acena para acomodação.

“Nos últimos quatro anos o mercado de luxo – e não só o imobiliário – mostrou uma nova profundidade de demanda em todo o mundo, e no Brasil não foi diferente. Vivemos um momento muito diferente. O excesso de liquidez, somado ao fator juros, permitiu uma dinâmica estranha ao costume macroeconômico”, comenta Villar.

“Quem tem negócios performou bem no período, fazendo boas aplicações e aumentando sua fortuna. Você viu uma concentração maior de renda, e naturalmente uma base maior de pessoas com renda maior foi comprar bens de luxo, incluindo imóveis”, completa.

A tese é de que o mercado imobiliário viveu, na janela descrita, uma descompressão após anos de demanda reprimida.

Ademais, as mudanças na pirâmide etária também corroboraram o aquecimento desse mercado nos últimos anos, e agora indicam a entrada em uma nova fase.

“Migramos a maior parte da população da base da pirâmide para o meio dela, na fase de compra do imóvel. Saímos de um triângulo para algo mais perto de um losângulo”, relata Villar.

Assim, a companhia ensaia um rebalanceamento de faixas de renda, estimando um crescimento em faixas de renda fora do alto padrão nos próximos anos.

A expectativa é de que a Única, voltada para o segmento econômico e Minha Casa Minha Vida (MCMV), apresente um crescimento e chegue a R$ 2 bilhões em lançamentos no ano de 2027.

A Mood, voltada para faixas de renda da classe média, deve se estabilizar com um volume em torno de R$ 1 bilhão por ano.

A Moura Dubeux, por sua vez, deve se estabilizar na faixa dos R$ 2,5 bilhões.

Deste modo, todas as marcas da casa, somadas, devem totalizar lançamentos de R$ 5,5 bilhões no ano que vem.

Nesse contexto, a Moura Dubeux espera manter margens e ROE (Retorno sobre o Patrimônio Líquido, na sigla em inglês) saudáveis. Por consequência, mira reportar linhas finais do balanço que sigam animando o sell-side.

O que explica a alta de 140% da Moura Dubeux

Desde o início do ano de 2025, na esteira de resultados acima das projeções dos analistas, a companhia soma valorização de mais de 140% nas suas ações.

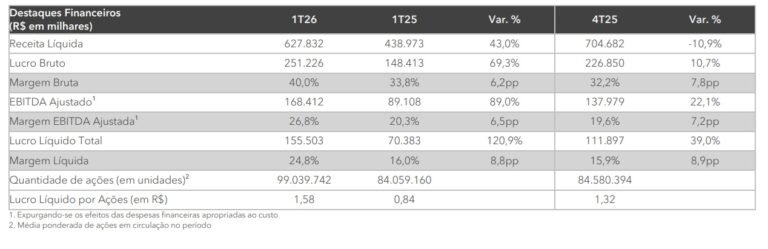

No balanço mais recente, a empresa mostrou um lucro líquido de R$ 155 milhões, considerando a janela de janeiro a março deste ano. A cifra representa 120% de alta ante igual etapa do ano anterior.

O ROE anualizado ficou em 32,5%.

Os números fizeram o Itaú BBA rotular os resultados como “fortes” e a rentabilidade como “robusta”.

“Reiteramos a Moura Dubeux como nossa preferida entre as construtoras de média e alta renda. A tese de investimento é sustentada por uma forte perspectiva de lançamentos e vendas”, disseram os analistas da casa.

O BBA, nesse sentido, ainda observou que vê a “dinâmica de mercado no Nordeste” como “mais saudável” do que o restante do Brasil.

Como a companhia tem gerado receita

A companhia opera como incorporadora, comprando terrenos estratégicos, desenvolvendo projetos, lançando empreendimentos e reconhecendo a receita conforme o avanço das obras e a entrega das unidades.

O ganho de escala, em partes, vem da expansão contínua do banco de terrenos (landbank), da empresa, que já supera R$ 10 bilhões em potencial de vendas (VGV).

No acumulado de 2025, os lançamentos atingiram R$ 4,6 bilhões em VGV e, no primeiro trimestre de 2026, ultrapassaram R$ 1,3 bilhão.

Segundo dados do Status Invest, o valor de mercado da empresa é de R$ 2,7 bilhões. O patrimônio líquido é de R$ 2,1 bilhões.

Os controladores detêm 33% das ações. A gestora LarrainVial Asset Management é dona de 5% do negócio. Pouco menos de 60% dos papéis estão nas mãos de “Outros Acionistas”, incluindo o free float.

Cerca de 2,1% dos papéis ficam distribuídos entre Conselho, Diretoria e Tesouraria.

Um retrato recente do mercado imobiliário no Nordeste

O Nordeste segue como a segunda maior região do Brasil em termos de lançamentos do ramo imobiliário, mas mostra algumas retrações.

No primeiro trimestre deste ano foram 19,7 mil lançamentos na região, segundo levantamento da Câmara Brasileira da Indústria da Construção (CBIC) em parceria com a Brain Inteligência Estratégica.

Com isso, a região fica apenas atrás do Sudeste, que somou 50 mil lançamentos na janela em questão. No entanto, os quase 20 mil lançamentos em solo nordestino representam queda de 19% ante o trimestre anterior e uma retração de 4% na comparação de base anual.

Nos últimos 12 meses encerrados em março de 2026, o Nordeste acumulou 80,1 mil unidades lançadas. A região ficou atrás do Sudeste (250 mil) e do Sul (95 mil), e à frente do Centro-Oeste (27 mil) e Norte (13 mil).

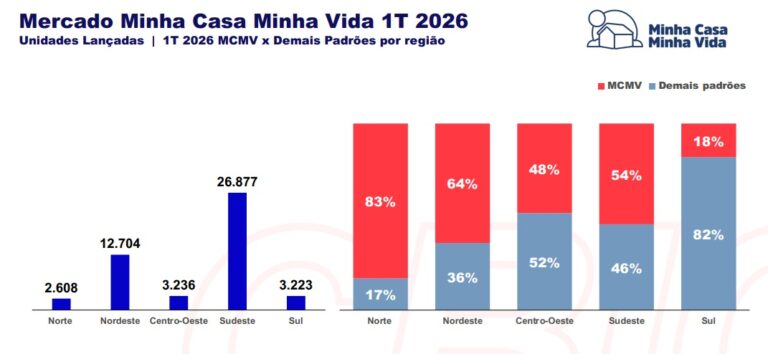

O levantamento ainda mostra que, em recortes recentes, o Nordeste tem sido a região brasileira com a maior proporção de lançamentos fora do programa Minha Casa Minha Vida.

No primeiro trimestre deste ano foram 36% dos mais de 19 mil lançamentos atrelados ao MCMV. Assim, os demais 64% firam rotulados como “demais padrões” pelos dados da CBIC.

Para efeitos de comparação, no Sudeste foram 46% dos lançamentos via MCMV na janela em questão. Essa proporção foi de 52% no Centro-Oeste e de 82% no Sul.

O dado sugere um mercado menos dependente dos programas habitacionais e mais apoiado na renda privada e na busca por imóveis de maior valor agregado