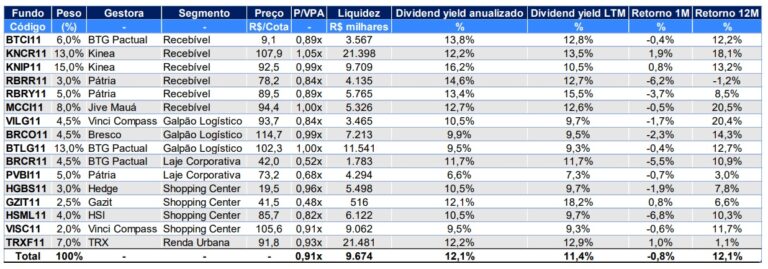

Analistas de sell-side do BTG Pactual, em um movimento de ajustes pontuais na carteira recomendada de fundos imobiliários (FIIs), aumentaram a predileção pelo KNIP11, fundo de papel da Kinea, e reduziram sua exposição teórica ao RBRY11, outro fundo de papel, gerido pelo Pátria.

Na visão da casa, a troca do KNIP11 pelo RBRY11 visa otimizar o perfil de risco e retorno da carteira.

O BTG Pactual reduziu em 2% a fatia alocada no RBRY11 e realocou esses mesmos 2% para o FII da Kinea. Com esse movimento, o KNIP11 passa a ser o fundo com maior peso na carteira teórica, com 15% do portfólio.

“O aumento em KNIP11 reflete nossa preferência por ativos com maior previsibilidade e diversificação, incluindo operações corporativas em segmentos como shoppings, logística e escritórios. A exposição integral a indexadores de inflação e uma TIR implícita atrativa reforçam o posicionamento do fundo para o cenário atual”, diz o analista Daniel Marinelli, do BTG Pactual.

“Após as movimentações, a carteira permanece com 16 fundos e um dividend yield anualizado próximo de 12%. Não houve mudanças significativas na exposição setorial, mantendo o equilíbrio entre os diferentes segmentos de atuação”, conclui.

Já o fundo de papel do Pátria teve sua alocação reduzida de 7% para 5%, e agora passa a ser o 7º fundo de maior peso na carteira de FIIs recomendada do BTG, que contempla 16 ativos no total.

O movimento vai ao encontro do objetivo de rebalancear a exposição a ativos mais sensíveis ao ambiente de juros mais altos do que era esperado anteriormente.

“O fundo, com foco no segmento residencial e operações de incorporação, enfrenta desafios relacionados à menor velocidade de vendas e maior seletividade na originação. Apesar disso, mantemos a visão de que o fundo continua sendo um veículo relevante dentro do segmento de recebíveis estruturados.”

Variáveis que afetam juros e inflação seguem no radar – e inspiram cautela

Em seu comentário sobre o cenário econômico, o BTG Pactual avalia que ao longo de junho o ambiente externo foi marcado por apetite seletivo a risco.

Apesar do desempenho positivo em tecnologia e semicondutores nos EUA, a guerra no Oriente Médio manteve o petróleo elevado e acendeu alertas sobre o Estreito de Ormuz.

A leitura vista como forte do payroll reduziu as apostas em cortes rápidos de juros pelo Fed, mantendo inflação, atividade e mercado de trabalho como variáveis centrais para a precificação global e o fluxo para emergentes.

“Esse contexto manteve a inflação, a atividade e o mercado de trabalho como fatores centrais na precificação da curva de juros americana e no apetite por mercados emergentes. Apesar de uma redução parcial do risco geopolítico, a persistência inflacionária e os custos elevados de energia continuaram exigindo cautela na comunicação dos principais bancos centrais, condicionando o comportamento dos ativos globais”, diz a casa.

“No Brasil, o destaque foi a decisão do Copom de reduzir a Selic em 0,25 ponto percentual, para 14,25% ao ano. Embora em linha com parte das expectativas, a comunicação inicial foi interpretada como mais flexível, gerando abertura na curva de juros e maior sensibilidade no câmbio”, completa.

A avaliação é de que tanto a Ata do Copom quanto o Relatório de Política Monetária ajudaram a reduzir parte da incerteza, embora o mercado siga trabalhando com a possibilidade de manutenção da política monetária restritiva, considerando que a inflação segue acima da meta.

O impacto nos FIIs

Dado esse panorama, o BTG endossa a necessidade de cautela na avaliação de ativos que são mais sensíveis à curva de juros, que é o caso dos FIIs.

Como fato relevante, destaca que a inflação brasileira continua sendo o principal condicionante para a política monetária. O IPCA de maio desacelerou, mas ficou acima do esperado, enquanto o IPCA-15 veio abaixo das expectativas, todavia as expectativas de inflação no Focus seguem pressionadas.

“Esse contexto limita a velocidade esperada de queda da Selic e mantém os juros reais em patamar elevado, restringindo uma reprecificação mais ampla dos ativos sensíveis à curva de juros, como os FIIs”, diz o sell-side do banco.

“Para os fundos imobiliários, o cenário macroeconômico permaneceu desafiador. A combinação de Selic elevada, curva de juros pressionada e incerteza fiscal continuou limitando a expansão de múltiplos, especialmente nos segmentos mais sensíveis à duration e à percepção de risco”, adiciona.