Embora a Selic permaneça em nível restritivo, praticamente todo o crescimento recente do crédito no Brasil vem das linhas direcionadas, que respondem pouco aos juros definidos pelo Banco Central (BC). Os dados de maio, compilados pelo BTG Pactual a partir de números do BC, mostram que esse segmento cresceu quatro vezes mais do que o crédito livre, revelando um descompasso importante na transmissão da política monetária.

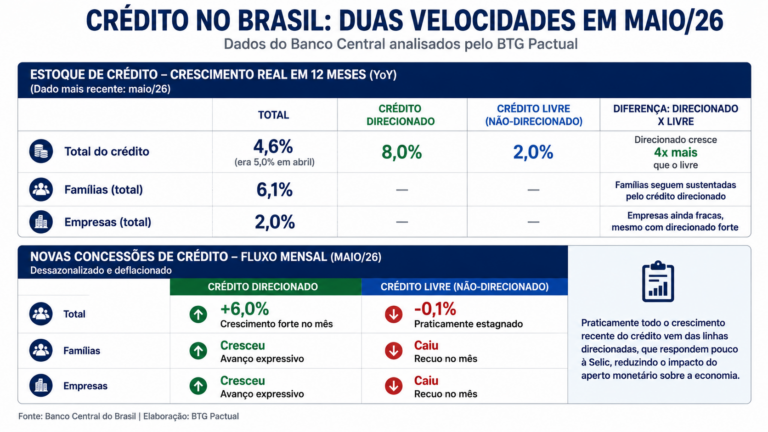

O saldo total de empréstimos cresceu 4,6% em termos reais nos doze meses até maio, desacelerando frente aos 5% de abril, mas ainda em território positivo. Olhando apenas para esse número, seria fácil concluir que o aperto monetário está tendo pouco efeito. O problema é que esse número esconde duas histórias completamente diferentes.

Duas velocidades

O crédito brasileiro se divide, grosso modo, em duas categorias. De um lado está o chamado crédito livre: empréstimos com taxas de mercado, que respondem diretamente à Selic – cartão de crédito, cheque especial, capital de giro, financiamento de veículos. Do outro lado está o crédito direcionado: linhas com destinação específica e regras próprias, como financiamento habitacional, crédito rural e recursos do BNDES, cujas taxas são frequentemente subsidiadas ou reguladas e, por isso, reagem pouco, ou nada, às decisões do BC.

Nos últimos doze meses, o crédito direcionado cresceu 8% em termos reais. O crédito livre cresceu apenas 2%, quatro vezes menos. E o abismo fica ainda mais evidente nos dados de fluxo mensal: em maio, as novas concessões de crédito direcionado subiram 6% (já ajustadas por sazonalidade e inflação), enquanto as concessões de crédito livre praticamente não saíram do lugar, com uma queda marginal de 0,1%, recuo que atingiu tanto famílias quanto empresas. Praticamente todo o crescimento recente do crédito brasileiro vem da parte do sistema que menos sente os juros altos.

O que isso significa para quem toma decisões

Para o BC, essa divergência é uma faca de dois gumes. Por um lado, reforça a leitura de que a política monetária está, sim, fazendo efeito onde deveria: o crédito livre, mais sensível à Selic, está desacelerando de forma consistente com um cenário de aperto. É exatamente esse comportamento que o BTG chama de “impulso de crédito negativo”, um sinal de que o crédito, líquido de pagamentos, está deixando de injetar recursos novos na economia no ritmo de antes.

Por outro lado, o crédito direcionado segue expandindo com vigor, sustentando o número agregado e, com isso, potencialmente mascarando a real intensidade do aperto para quem olha apenas o dado-cabeça. Isso levanta uma pergunta incômoda: o Brasil está conseguindo controlar a inflação por meio do canal de crédito, ou o peso crescente do crédito direcionado está, na prática, neutralizando parte do esforço do Banco Central?

A resposta não é trivial. Crédito habitacional e rural atendem a objetivos de política pública legítimos e não deveriam, em tese, ser cortados só para fazer o número geral parecer mais consistente com o aperto monetário. Mas, à medida que sua fatia no total de crédito cresce, também cresce sua capacidade de amortecer o efeito da Selic sobre a economia real.

O pano de fundo

Esse não é um fenômeno isolado de maio. Já é uma tendência que vem se consolidando: o crédito direcionado ocupa uma parcela cada vez maior do total do sistema financeiro, um movimento acelerado, em parte, pelo crescimento de linhas como o crédito rural nos últimos anos. Enquanto isso, o crédito livre segue mais fiel ao manual de política monetária, desacelerando quando os juros sobem, ainda que a um custo social relevante, já que é justamente nessa fatia que estão concentrados os empréstimos mais caros a famílias, com taxas na casa de 60% ao ano. O resultado é um sistema de crédito que fala duas línguas diferentes: uma que ouve o Banco Central, e outra que responde a incentivos próprios.