Em revisão de cenário sobre fundos imobiliários (FIIs), o BB Investimentos destacou que os juros mais altos do que o esperado anteriormente sustentam o carrego de fundos como VGIR11, MXRF11 e VRTA11, mas elevam o risco dos ativos.

De olho nesse contexto, o time de research do banco firmou perspectiva positiva para o MXRF11, ao passo que rebaixou os demais dois FIIs para perspectiva neutra.

O BB Investimentos destaca como pontos positivos do Maxi Renda:

- Portfólio diversificado e com boas garantias

- Bom carrego

- 9% do patrimônio líquido em permutas indexadas a INCC

- Alta liquidez

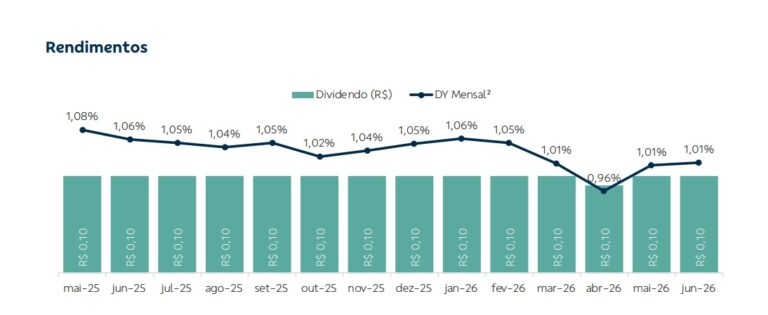

Recentemente, o MXRF11 teve sua 12ª emissão de cotas aprovada pelos cotistas, com montante inicial fixado em R$ 1 bilhão.

A emissão, contudo, pode chegar a R$ 1,25 bilhão, caso seja acionado o lote adicional previsto no prospecto.

“A oferta está em linha com a atual tese do FII, que deve amplificar o portfólio de CRIs, seguir com boas garantias e bom carrego, fatores que, combinados a um repique inflacionário, devem sustentar os resultados no curto prazo”, diz o analista André Oliveira, sobre o movimento.

“Dada a robustez e ampla diversificação, seguimos construtivos com o MXRF11, especialmente para investidores mais arrojados”, conclui.

Análise sobre VGIR11 e VRTA11

No caso do VGIR11, o BB destaca que durante este primeiro semestre, o fundo veio aumentando sua posição em caixa e reciclando sua carteira à medida que novas operações vencem ou são amortizadas, mirando o aumento da diversificação com incremento no carrego líquido.

Nos primeiros seis meses deste ano, foram aproximadamente R$ 220 milhões em vendas e amortizações e R$ 142 milhões em novas aquisições, o que explica o aumento da posição em caixa.

As novas aquisições do FII da Valora foram majoritariamente de projetos de incorporação vertical ou loteamento, com taxa entre CDI+3% e CDI+4,3% ao ano, e um LTV entre 38% e 81%, ou seja, conferindo garantias com valor acima do saldo devedor das operações.

“Mesmo com os recentes cortes na taxa de juros, o VGIR deve seguir entregando ao investidor rentabilidade acima de 1% ao mês, refletindo o bom carrego do portfólio. Ainda que isso deva chamar a atenção no curto prazo, destacamos a deterioração geral do risco de crédito das operações ligadas ao segmento residencial (incorporação ou loteamento), em razão do alto custo de crédito e da perda de tração da demanda”, analisa o BB-BI.

“Portanto, mesmo bem pulverizado e com garantias nas operações, alteramos nossa perspectiva de positiva para neutra, entendendo que há fundos com melhor relação risco-retorno neste momento”, completa.

Sobre o VRTA11, o BB sinaliza que a carteira carrega algum nível de risco, com mais de 32% dos CRIs ligados ao segmento de construção civil, que por sua vez tem dinâmica bastante impactada por juros elevados.

“Em nossa avaliação, o fundo é bem diversificado e possui bom carrego, o que sustenta a projeção de um DY atrativo à frente, sobretudo após novas aquisições, desconto P/VP e o repique inflacionário observado”, analisa.

“Por outro lado, essas aquisições elevam a exposição a CRIs high yield (maior risco), em um segmento bastante afetado pelos juros elevados, exigindo maior cautela. Assim, dado o histórico de inadimplências do fundo e o aumento do risco, alteramos a perspectiva do VRTA11 de positiva para neutra”, completa.